本文转载自微信公众号"中商产业研究院"(ID:askcireport)

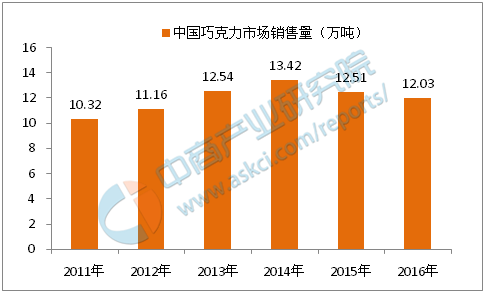

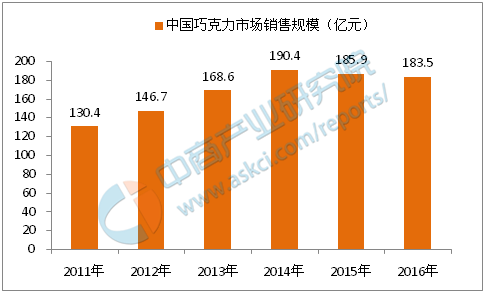

受到“新常态”经济环境的影响,全球消费者对于快速消费品的需求已经放缓,中国的巧克力市场近几年开始呈现疲态。不仅如此,追求健康和天然的消费理念日益改变着中国消费者的购买行为,这也是巧克力品类增长面临的另一大挑战。2016年,我国巧克力行业销售量为12.03万吨,较上年相比,销售量下跌了3.84%,销售规模为183.5亿元,同比下跌1.33%。

2011-2016年中国巧克力市场销售量

数据来源:中商产业研究院

2011-2016年中国巧克力市场销售规模

数据来源:中商产业研究院

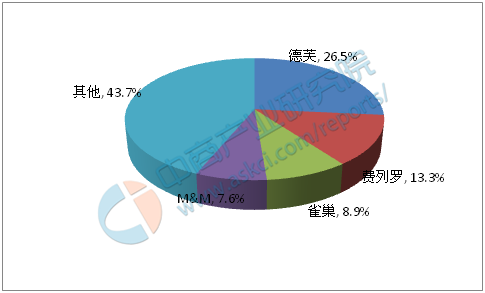

2016年,中国巧克力市场依旧由外资企业主导,玛氏、费列罗、雀巢、好时、亿滋、雅客市场占有率高达80%,品牌上玛氏旗下德芙一家独大,市占高达26.5%。中国巧克力市场由国际糖果巨头企业占据着绝对主导地位,玛氏拥旗下德芙、M&M、士力架等众多知名品牌16年市占率达39.6%,费列罗依靠FerreroRocher和Kinder等品牌市占17.9%,雀巢、好时紧随其后,市占率分别达9.9%和8.4%。相比之下,国产品牌显得黯淡,原国产巧克力第一品牌金帝被反复收购后已经停产,徐福记被玛氏控股,而金丝猴被好时收购。

2016年中国巧克力行业格局

数据来源:中商产业研究院

2016年中国巧克力行业品牌占有率

数据来源:中商产业研究院

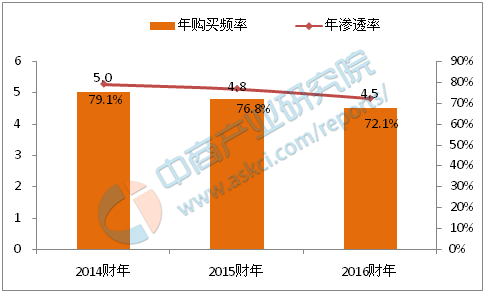

自2015年开始,巧克力品类的年渗透率以及购买频率就开始下跌。截至2016年9月,全年渗透率降至72.1%,购买频率也跌至4.5次。

2014-2016年巧克力年渗透率和购买频率

数据来源:中商产业研究院

从巧克力的购买用途层面来看,分享装的市场份额在逐年增加,而礼品装巧克力的市场在缩水。这意味着如今当消费者做送礼选择时,越来越少的人会选择巧克力。虽然目前人们收到巧克力礼品的平均价格越来越贵,并且其中进口产品的比例也越来越高,但礼品高端化仍无法抵消来自于礼品酸奶、保健滋补品、红酒、麦片等强势崛起品类的冲击。截止2016年9月的一年中,酸奶在送礼渠道拥有30%的销售额增长,麦片紧随其后增长达到20%,红酒和保健滋补品也分别增长了6.4%和5%。那么,巧克力市场是否还有扭转局面的机会?

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析