2016年,本市贯彻落实国家“因城施策”的管理要求,适时出台房地产市场调控措施,积极坚持“以居住为主、以市民为主、以普通商品住房为主”的住房市场体系,深化完善“四位一体”的住房保障体系,坚决遏制房价过快上涨的态势,促进本市房地产市场平稳健康有序发展。

1.房地产开发建设保持平稳

(1)投资增速前高后低,全年回落1.3个百分点

2016年,本市房地产开发投资3709.03亿元,比上年增长6.9%,增速较上年回落1.3个百分点(见图1);本市房地产开发投资占全社会固定资产投资比重为54.9%,比上年提高0.3个百分点。

从房屋类型看,住宅投资占比提高。2016年,本市住宅投资1965.43亿元,比上年增长8.4%,占全部房地产开发投资的53.0%,比重提高0.7个百分点;办公楼和商业营业用房完成投资1215.36亿元,增长8.3%,占32.8%。

从投资结构看,土地购置费较快增长。2016年,本市房地产开发投资中建安工程投资2220.89亿元,比上年增长0.4%,占全部房地产开发投资的59.9%;土地购置费1208.28亿元,增长20.3%,占32.6%,比上年提高3.6个百分点。

从项目规模看,大项目的投资数量和规模明显增加。2016年,本市完成投资额5亿元以上的项目209个,比上年增加22个,投资额共计2182.69亿元,比上年增长15.9%,占全市房地产开发投资的58.9%。投资增速高出全市开发投资9.0个百分点。

(2)房地产在建规模略有扩大

2016年,本市房屋施工面积15111.24万平方米,比上年增长0.1%。其中,住宅8073.94万平方米,下降3.6%。

2016年,本市房屋新开工面积2840.95万平方米,增长9.1%。分类型看,住宅新开工面积有所下降,商办新开工面积较快增长。2016年,本市住宅新开工面积1436.13万平方米,比上年下降8.0%;办公楼和商业营业用房新开工面积384.49万平方米和401.78万平方米,分别增长26.1%和30.6%。

受前几年新开工面积下降影响,本市商品房竣工面积同比下降。2016年,本市商品房竣工面积2550.64万平方米,比上年下降3.6%。其中,住宅竣工面积1532.88万平方米,下降3.5%。(见表1)。

(3)房地产企业到位资金情况良好

2016年,本市房地产开发企业本年到位资金6408.78亿元,比上年增长15.9%,项目资金到位情况良好(见表2)。

据人民银行上海总部统计,截至2016年底,本市中资银行本外币商业性房地产贷款余额16737.86亿元,比上年增长20.5%。其中,房地产开发贷款余额4655.06亿元,下降13.9%;个人购房贷款余额11412.19亿元,增长43.5%。截至2016年底,本市公积金贷款余额3257.77亿元,比上年增长17.6%。

2.楼市交易波动较大

2016年,本市楼市交易波动频繁。一季度,在全国房地产去库存的背景下,本市房地产市场量价齐升。上海贯彻落实“因城施策”,率先在3月份出台“沪九条”调控政策,此后市场有所降温。但随着土地市场的火爆和楼市谣言的传播,市场出现过热态势,调控政策加码,10月和11月相继出台了“沪六条”和信贷监管措施。进入四季度,政策效应积极释放,预期趋于平稳,成交量有所回落。

(1)新建住宅销售面积微增,增速逐步回落

2016年,本市房地产市场成交总体较为活跃,全年新建商品房销售面积2705.69万平方米,比上年同期增长11.3%,增速比年内高点(1-5月)回落18.0个百分点。(见图2)。

从销售结构看,住宅销售面积微增、增速回落明显,办公楼和商业营业用房成交量则保持较快增长。2016年,本市商品住宅销售面积2019.8万平方米,增长0.5%。受限购政策升级影响,本市商办销售增长明显。其中,办公楼销售面积306.4万平方米,增长55.2%;商业营业用房销售面积205.87万平方米,增长81.1%。

(2)存量住宅成交个位数增长,月度波动较大

据市房地产交易中心统计,2016年,本市存量房成交量达到历史最高点。全年存量房网签面积3559.17万平方米,比上年增长6.5%。其中,存量住宅网签面积3160.66万平方米,增长4.2%。从月度成交情况看,存量住宅成交波动较大(见图3)。

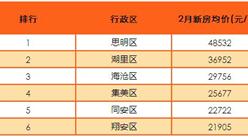

3.新建住宅销售均价为每平方米25910元

2016年,本市新建住宅平均销售价格25910元/平方米。从区域分布看,内环线以内87426元/平方米,内外环线之间44984元/平方米,外环线以外18127元/平方米。

剔除共有产权住房和动迁安置住房等保障性住房后的市场化新建商品住宅平均销售价格分别为:内环线以内87547元/平方米,内外环线之间62265元/平方米,外环线以外26778元/平方米。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析