随着政策放开,全国新生儿数量增加,母婴市场规模增加迅速。星图数据监测显示,2016下半年,作为母婴市场重要品类之一的婴幼儿纸尿裤线上销售额同比增长68%,全年增长超一倍。2017年,线上婴幼儿纸尿裤将借着政策之利和线上购物之便,继续扩大市场。

不过婴幼儿纸尿裤市场规模扩大的同时,也暗含一些隐忧。星图数据监测显示,2016下半年,线上七大主流平台的婴幼儿纸尿裤品牌数量为569个,而2015下半年,品牌数量只有297个,一年时间,线上婴幼儿纸尿裤品牌数量成倍增长。这其中还不包括网易考拉海购等跨境电商;贝贝网、蜜芽等垂直母婴电商以及庞大的代购大军,若算上整体线上市场的品牌,数量将以千计。

新进入市场的品牌数量增多,在瓜分市场份额的同时,也导致消费者摇摆不定,说明线上纸尿裤市场还远未成熟。

2016年,线上婴幼儿纸尿裤的TOP10品牌格局与2015年相比并没有较大变化,然而TOP10品牌的合计份额却下降近10%。2015年下半年,排名前四的妈咪宝贝、花王、好奇和帮宝适纸尿裤的份额均超过10%,帮宝适份额最低也高达15.5%;然而到2016年,只有花王、好奇和帮宝适份额超过10%,且与2015年下半年相比,份额均有下降。虽然花王、好奇、帮宝适等纸尿裤从前几年开始便成为新生儿父母们的“心头好”,但面对更多进入市场的国产品牌、外资或合资品牌可供选择,面对更低的价格、更大的促销优惠,年轻父母们极易被转移注意力,导致纸尿裤品牌的用户粘性下降。

以全年销售最高点11月来说,2015年11月,线上婴幼儿纸尿裤TOP10品牌的合计份额达81.5%,而2016年11月线上婴幼儿纸尿裤TOP10品牌合计份额只有64.2%。作为全年的大促月,11月的品牌集中度不仅远低于平时月份,还连年下降。大促时各品牌集中力度打促销战,消费者亦会根据不同的优惠政策进行选择,虽然像花王这样不仅婴幼儿纸尿裤广受欢迎,女性用品易有广泛受众的品牌,获得的女性和妈妈用户很多,极易产生用户粘性,但面对不同的品牌和优惠政策,消费者还是会被左右,毕竟中低端消费者基数大,低价永远是吸引他们的不二法则。

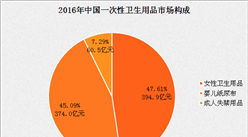

品牌用户粘性不足,易被低价吸引,直接导致线上婴幼儿纸尿裤的平均成交价走低。星图数据监测显示,2015年下半年,线上婴幼儿纸尿裤的平均成交价为133元;2016年下半年,平均成交价则降低为115元,2016年全年则只有114元。这其中,主要是由于70-200元区间内的产品销售额占比高达64.3%,相比2015年这一区间的销售额占比上涨达10%,同时300元以上的产品销售额占比却有下降,中低端产品依然主宰主流B2C市场,高端产品的用户基数小,在2016年并未有较大起色。

随着国民收入提高,以一二线城市为主的消费升级群体规模扩大,2017年,婴幼儿纸尿裤高端产品必然会在市场上搅起波澜,不过大促月的品牌格局体现出品牌粘性不足,2017年,纸尿裤品牌还需要就行在品牌建设上投入力度。

数据监测时间:2016年1-12月

数据监测平台:1号店、当当网、国美在线、京东、苏宁易购、天猫、亚马逊

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析