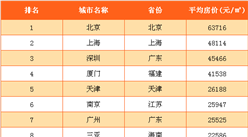

2016年最后一个月,深圳楼市仍没有太大好转。虽然市场预期随着时间逐步修正调整,开发商供应增多,但实际成交情况仍不容乐观,12月新房、二手房成交量仍在大幅下滑。但从新政后较长一段时期来看,12月楼市里浓厚的观望氛围稍有减轻,新房访客指数随营销活动增多缓慢上升。二手市场受新房带动影响,经理人和业主对后市看空情绪有所缓解。

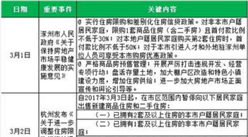

业内指出,12月中央经济工作会议指出要维持房地产市场稳健发展,从深圳楼市来看,2017年市场将处在逐步恢复至合理的过程,在2016年度供需双重调控影响下,“防风险、去杠杆”的任务目标也将逐步实现。

新房供应增多成交年度最低

12月深圳新房市场入市项目逐渐增多,虽然销售率不及预期,但政策造成的观望情绪有所改善。开发商批推售信心增强,12月推售15.7万m2一手住宅,环比增加超4成。12月共有三个住宅项目推售,鸿荣源壹城中心、心海城以及长庆小时代。其中鸿荣源壹城中心12月推售面积最多达到10.8万m2。

推售增多市场预期增强,批售也显著增加。12月有5个住宅项目获得批售共达34.0万平,其中批售的远洋新干线有600套房源被深圳市人才安居集团有限公司购买,用于完善深圳市人才安居工作。

从整体上看,虽然新房供应在新政后一个月开始逐渐增多,但实际成交量却逐月减少。根据深圳市规划国土委备案数据显示,12月深圳新房成交2161套共21.8万m2,套数环比减少26%,达到2016年以来最少月成交套数。

由于受成交结构影响,2016年12月高均价的南山华润城润府项目以及低均价的安居房项目占比比较大,以致12月一手住宅均价54946元/m2,维持稳定。从深圳12月新房成交套数前十榜单可以看出,除安居房以外,成交套数在100以上的楼盘明显减少,12月仅有华润城润府成交达到100套,成交面积上万的楼盘数也仅有该楼盘一例。从区域来看,龙岗、南山仍是前十楼盘盘踞地,12月龙华壹城中心花园和华盛观荟名庭挤入前列。12月由于南山以及宝安的三楼盘以相对较高均价水平成交,支撑全市整体均价维稳。

就各区新房成交量价来看,12月关内罗湖、福田、南山以及宝安成交量下跌,福田区成交量下跌达6成。一方面这些区域均价水平较高,新政后主力刚需成交艰难。另一方面新房易受成交结构性影响,区域高价获批艰难成交往往也不理想。

刚需集中成交的龙岗区域价格较低,区域因素不断利好新房销售,12月成交量增多。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析