四、执行层分析

1.工业机器人

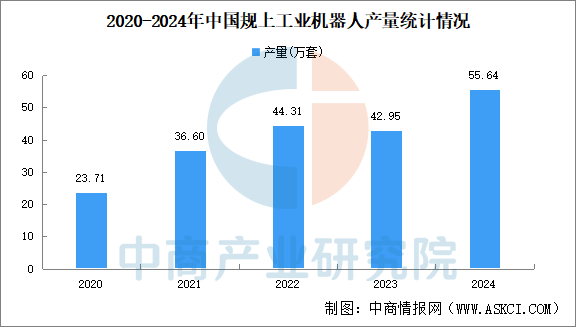

(1)产量

中国形成了比较完善的工业机器人产业链,已具备从上游核心零部件到中游本体制造再到下游系统集成的全产业链自主生产能力。近年来,在国家政策的推动下,中国工业机器人产量得到快速增长。2024年中国规上工业机器人产量55.64万套,同比增长14.2%。

数据来源:中商产业研究院数据库

(2)重点企业分析

2024年,科技巨头和创新企业纷纷加大在工业机器人领域的研发投入和市场布局,传统制造业企业在通过与科技企业合作或自身转型,涉足工业机器人产业。机器人产业链企业也在纵横谋局,成立工业机器人相关子公司。

资料来源:中商产业研究院整理

2.数控机床

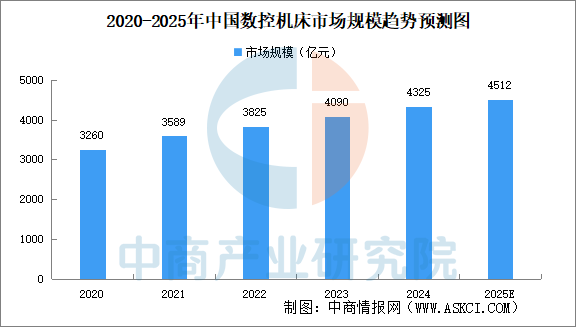

(1)市场规模

数控机床,即数字控制机床,是一种配备有程序控制系统的自动化机床。近年来,数控机床市场呈现出快速发展的态势,行业规模持续扩大,整体运行状况稳中向好。中商产业研究院发布的《2025-2030年中国数控机床行业调查及发展前景分析报告》显示,2024年中国数控机床市场规模达到约4325亿元。中商产业研究院分析师预测,2025年行业市场规模将超4500亿元。

数据来源:中商产业研究院整理

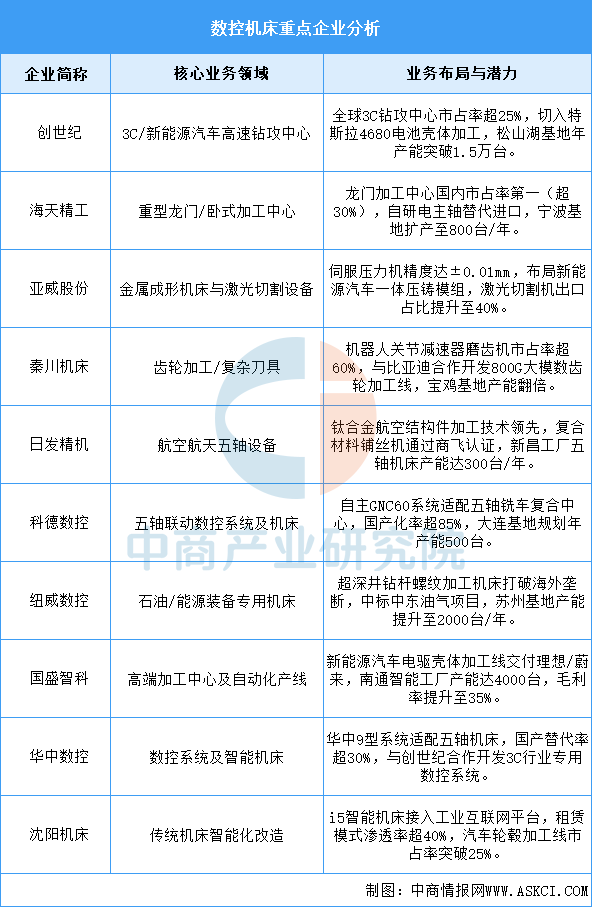

(2)企业布局情况

数控机床行业呈现高端化突破、场景化深耕与国产化替代三大趋势,头部企业聚焦五轴联动、新能源汽车一体化加工及航空航天复材制造等高附加值领域。技术路径上,自主数控系统(国产化率从15%提至35%)、关键部件(电主轴/减速器)及智能化解决方案(AI工艺优化)成为竞争焦点。市场端,3C/新能源/军工需求驱动增长,但核心轴承/导轨仍依赖进口,且同质化竞争加剧价格压力。政策推动下,预计2025年国产高端机床市占率将突破40%,但企业需加速全球化布局(东南亚/中东欧出口)与产业链垂直整合(材料-设备-服务闭环)。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)