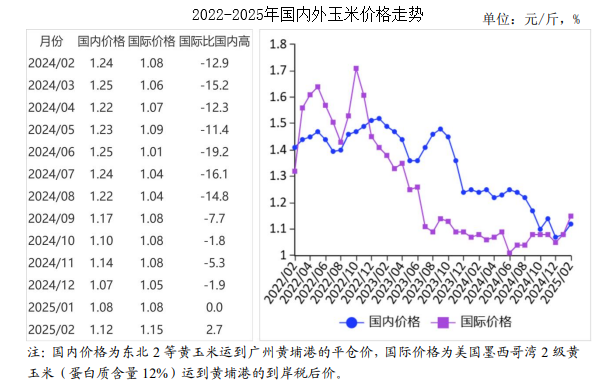

中商情报网讯:2025年2月,国内外玉米价格均上涨。国内市场:饲用需求较好,深加工企业开工率保持高位,用粮企业补库备货意愿强,入市收购积极,进口数量保持低位,玉米价格有望继续上涨。国际市场:全球供需形势趋紧,但近期巴西、阿根廷等国产区迎来降雨,有助于旱情缓解,利于作物生长,预计玉米价格将围绕当前价位震荡运行。

(一)国内玉米价格明显上涨

春节假期结束后,饲料和深加工企业逐渐恢复生产,补库需求较强,叠加国家加大收储力度,多家中央储备粮直属库提价收购,带动市场收购积极性提高,部分用粮企业上调收购价格,玉米价格明显上涨。2月份,产区批发月均价每斤1.03元,环比涨3.5%,同比跌9.2%。其中,东北产区1.02元,环比涨3.4%,同比跌9.6%;华北黄淮产区1.07元,环比涨4.0%,同比跌8.3%。销区批发月均价每斤1.14元,环比涨2.6%,同比跌8.9%。

(二)国际玉米期现货价格均上涨

2月中旬之前,南美大部分地区持续干旱,对玉米生长不利,巴西、阿根廷等国产量预期下调,各方市场主体看涨预期增强,国际玉米期货、现货均上涨。2月份,美国墨西哥湾2级黄玉米平均离岸价每吨225美元,环比涨3.2%,同比涨15.4%;芝加哥商品交易所(CBOT)玉米主力合约(2025年5月)收盘月均价每吨194美元,环比涨4.9%,同比涨14.8%。

(三)国内外价差扩大

国际海运费上涨,拉高我国进口玉米到岸税后价,国内外价差扩大。2月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.81元,比国内产区批发价低0.26元;进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤1.15元,比国内玉米到港价高0.03元,价差比上月扩大0.03元;配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.84元,比国内玉米到港价高0.72元。

(四)2024/25年度全球玉米库存减少

据美国农业部(USDA)2月份供需报告预测,2024/25年度全球玉米产量12.12亿吨,比上月下调188万吨,比上年度减1.4%;总消费量12.38亿吨,比上月下调51万吨,比上年度增1.5%;贸易量1.81亿吨,比上月下调199万吨,比上年度减8.2%。预计全球玉米期末库存2.9亿吨,比上月下调303万吨,比上年度减8.1%;库存消费比23.5%,比上年度下降2.4个百分点。

(五)预计国内玉米价格稳中有涨,国际价格震荡运行

国内市场:供给方面,配额内进口玉米到岸税后价高于国内玉米到港价,预计未来两个月进口数量保持低位;销售进度同比偏快,国家粮油信息中心数据显示,截至2月27日,售粮进度69%,比上年同期快10个百分点以上。需求方面,饲用需求较好,深加工企业开工率保持高位,用粮企业补库备货意愿整体较强,入市收购积极。综合来看,玉米价格有望继续上涨。国际市场:美国农业部供需报告继续下调全球玉米产量和库存预期,全球供需形势趋紧,但近期巴西、阿根廷等国产区迎来降雨,有助于旱情缓解,利于作物生长,预计玉米价格将围绕当前价位震荡运行。

更多资料请参考中商产业研究院发布的《2025-2030年中国玉米市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)