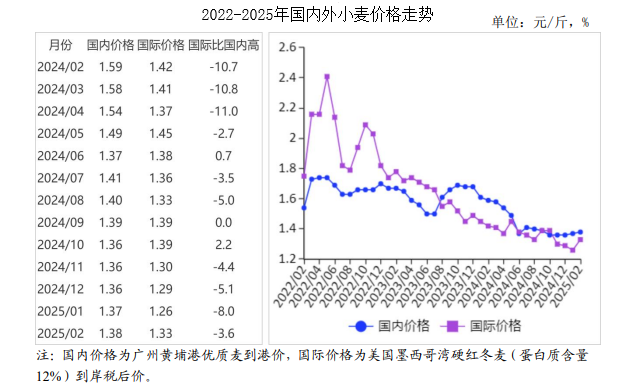

中商情报网讯:2025年2月,国内价格稳中略涨,国际价格明显上涨。国内市场:基层小麦购销逐渐活跃,各级储备持续投放,市场供应充足,面粉消费进入淡季,预计国内小麦价格以稳为主。国际市场:俄罗斯小麦出口减少支撑国际价格,北半球小麦生产受灾害性天气影响,预计国际小麦价格将宽幅震荡。

(一)主产区气象条件总体有利于冬小麦安全越冬和返青

2月我国北方冬小麦大部分处于越冬期,黄淮南部陆续进入返青期。寒潮和雨雪天气总体有利于抑制前期部分旺长苗长势和补充土壤墒情,冬小麦长势较好。据中国气象局监测,截至2月上旬,98.5%的冬小麦长势较上年同期持平和偏好,平均长势较上年同期偏高24%,较近3年平均偏高36%。

(二)国内小麦价格稳中略涨

一方面,近期玉米价格上涨,玉米小麦价差有所缩小,部分饲料厂开始采购少量小麦,小麦贸易商观望等待,市场流通粮源减少。另一方面,春节后社会全面复工、学校开学,终端集团性消费回升,部分库存较低的制粉企业开始提价收购。各级储备小麦拍卖成交率较高,部分出现溢价成交。郑州粮食批发市场普通小麦价格每斤1.2元,环比涨0.3%,同比跌13.2%;优质麦每斤1.38元,环比涨1.0%,同比跌14.3%。

(三)国际小麦价格明显上涨

由于全球小麦消费量连续2年超过产量,本月国际机构普遍下调2024/25年度小麦库存量,全球小麦供需有所趋紧。联合国粮农组织(FAO)将全球小麦库存下调至3.08亿吨,较上年减少2.9%,为2022/23年度以来最低。此外,美国、俄罗斯小麦主产区正在经历霜冻天气,欧洲部分地区多雨,主产国法国小麦生长状况较差,市场对今年小麦产量存在担忧。供需偏紧叠加主产国天气的不确定性支撑国际小麦价格明显上涨。其中,墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价每吨268美元,环比涨7.2%,同比跌3.6%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨225美元,环比涨11.9%,同比涨3.7%。

(四)国内外价差缩小

2月份,美国墨西哥湾硬红冬麦(蛋白质含量12%)离岸价直接折人民币每斤0.96元,比优质麦产区批发价低0.42元;配额内1%关税下到岸税后价约每斤1.33元,比国内优质麦销区价低0.05元,价差比上月缩小0.06元。

(五)2024/25年度全球小麦产量略降

由于俄罗斯、欧盟等主产国小麦减产,联合国粮农组织(FAO)2月预测,2024/25年度全球小麦产量7.89亿吨,比上年度减0.1%;消费量7.97亿吨,与上年度持平,产小于需861万吨;期末库存3.08亿吨,比上年度减2.9%;库存消费比38.7%,比上年度下降1.2个百分点;贸易量为1.97亿吨,比上年度减6.1%。

(六)预计国内小麦价格以稳为主,国际小麦价格宽幅震荡

国内市场:从供给看,基层小麦市场购销活跃,各级储备小麦轮换销售持续投放,市场供应充足。从需求看,面粉消费逐渐进入淡季,但玉米价格上涨对麦价有较强的支撑作用,预计国内小麦价格以稳为主。国际市场:市场机构预计黑海地区四个主要出口国(俄罗斯、乌克兰、罗马尼亚和保加利亚)的小麦出口量不足2100万吨,远低于去年同期的3900万吨,将导致北非和中东等邻近市场供应紧张,对国际小麦市场价格提供支撑,加上北半球小麦成熟前还将面临冻害、干旱等灾害风险,全球小麦产量面临较大不确定性,预计国际小麦价格将宽幅震荡。

更多资料请参考中商产业研究院发布的《2025-2030年中国小麦市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国无人机行业最具发展潜力企业排名(附榜单)

2025年中国无人机行业最具发展潜力企业排名(附榜单)

2025年中国光伏玻璃行业最具发展潜力企业排名(附榜单)

2025年中国光伏玻璃行业最具发展潜力企业排名(附榜单)

2025年中国海上风电产业链梳理及投资热力地图(附产业链全景图)

2025年中国海上风电产业链梳理及投资热力地图(附产业链全景图)

2025年中国具身智能产业链梳理及投资热力地图(附产业链全景图)

【产业图谱】2025年甘肃省绿色环保(含绿色矿山)产业链全景图谱(附产业布局、发展现状、重点企业等)

【产业图谱】2025年甘肃省装备制造产业链全景图谱(附产业布局、发展现状、重点企业等)

2025年1-2月中国电动手表进口数据统计分析:进口量同比下降9.9%

2025年1-2月中国船舶进口数据统计分析:进口量同比增长90.1%

2025年1-2月中国材料技术进口数据统计分析:进口量同比增长2.9%

2025年中国海洋经济行业市场前景预测研究报告(简版)

2025年中国具身智能产业链梳理及投资热力地图(附产业链全景图)

【产业图谱】2025年甘肃省绿色环保(含绿色矿山)产业链全景图谱(附产业布局、发展现状、重点企业等)

【产业图谱】2025年甘肃省装备制造产业链全景图谱(附产业布局、发展现状、重点企业等)

2025年1-2月中国电动手表进口数据统计分析:进口量同比下降9.9%

2025年1-2月中国船舶进口数据统计分析:进口量同比增长90.1%

2025年1-2月中国材料技术进口数据统计分析:进口量同比增长2.9%

2025年中国海洋经济行业市场前景预测研究报告(简版)