二、上游分析

1.碳酸锂

(1)产量

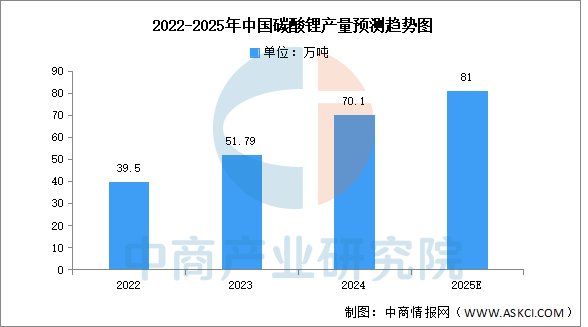

碳酸锂是锂离子电池的一种重要材料,主要作为正极材料使用。近年来中国碳酸锂产量呈现增长趋势,中商产业研究院发布的《2025-2030全球与中国电池级碳酸锂市场现状及未来发展趋势》显示,2024年中国碳酸锂产量达70.1万吨,同比增长35.4%。中商产业研究院分析师预测,2025年产量将超过80万吨。

数据来源:有色金属工业协会锂业分会、中商产业研究院整理

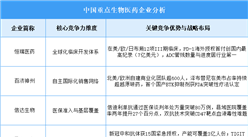

(2)重点企业分析

中国碳酸锂行业呈现资源区域集中、技术路线多元的特点。企业依托青海、江西、四川等地的锂矿及盐湖资源,形成差异化布局:矿石提锂企业注重资源整合与产能扩张,盐湖提锂企业聚焦技术优化与成本控制。随着新能源汽车和储能行业需求增长,头部企业通过技术创新和产业链延伸巩固优势,但行业集中度因中小企业进入略有下降。

资料来源:中商产业研究院整理

2.聚乙烯

(1)产能

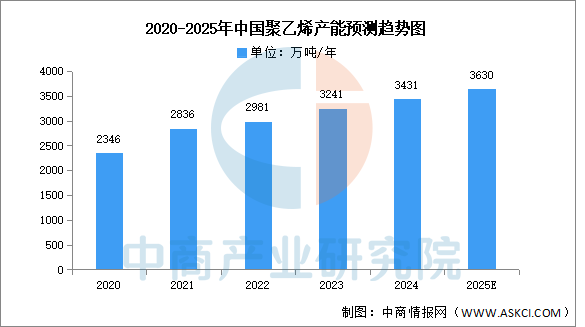

中商产业研究院发布的《2025-2030年中国聚乙烯行业市场分析及发展趋势预测报告》显示,2024年聚乙烯产能增速11%,达3431万吨/年,西北、华东、华北为主要产区。中商产业研究院分析师预测,2025年聚乙烯产能将达3630万吨/年。

数据来源:中商产业研究院整理

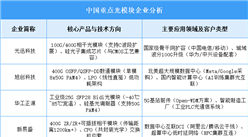

(2)重点企业分析

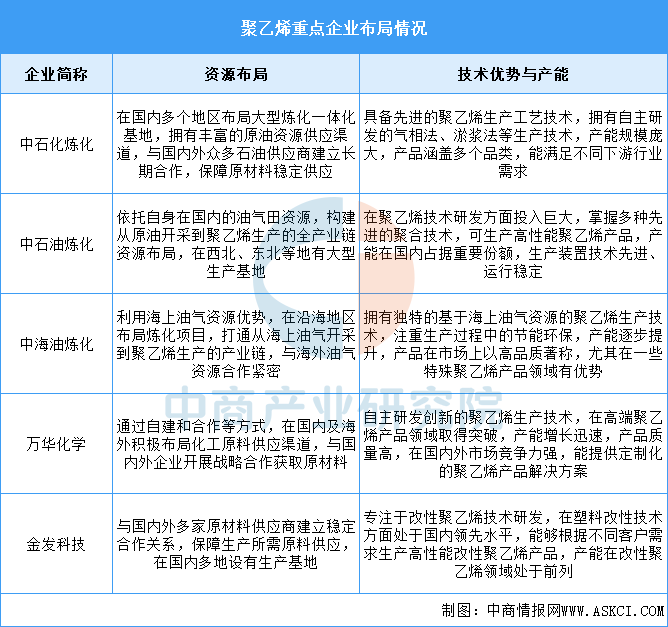

国内重点聚乙烯企业在资源获取上,通过自身开采、合作等多种方式保障原材料供应,在国内多地及海外布局生产基地。技术层面,企业不断研发创新,拥有先进的生产工艺技术,涵盖多种聚合方法,在产能上规模不一但都在不断提升,产品从基础品类到高端、定制化产品,满足不同市场需求,整体呈现出多元化、创新化发展态势。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-2月中国二极管及类似半导体器件进口数据统计分析:进口量同比下降0.6%

2025年1-2月中国二极管及类似半导体器件进口数据统计分析:进口量同比下降0.6%

2025年1-2月中国初级形状的塑料进口数据统计分析:进口量476.7万吨

2025年1-2月中国初级形状的塑料进口数据统计分析:进口量476.7万吨

2025年1-2月中国成品油进口数据统计分析:进口量同比下降16.2%

2025年1-2月中国成品油进口数据统计分析:进口量同比下降16.2%

2025年1-2月中国粮食进口数据统计分析:进口量1735.7万吨

2025年1-2月中国干鲜瓜果及坚果进口数据统计分析:累计进口量同比增长5.8%

2025年中国AI医学影像行业市场前景预测研究报告(简版)

2025年1-2月中国大豆进口数据统计分析:进口量同比增长4.4%

2025年中国智慧农业产业链梳理及投资热力地图(附产业链全景图)

2025年2月中国造车新势力交付量&销量排行榜TOP10(附榜单)

2025年中国锂电池智能装备行业市场前景预测研究报告(简版)

2025年1-2月中国粮食进口数据统计分析:进口量1735.7万吨

2025年1-2月中国干鲜瓜果及坚果进口数据统计分析:累计进口量同比增长5.8%

2025年中国AI医学影像行业市场前景预测研究报告(简版)

2025年1-2月中国大豆进口数据统计分析:进口量同比增长4.4%

2025年中国智慧农业产业链梳理及投资热力地图(附产业链全景图)

2025年2月中国造车新势力交付量&销量排行榜TOP10(附榜单)

2025年中国锂电池智能装备行业市场前景预测研究报告(简版)