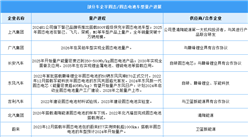

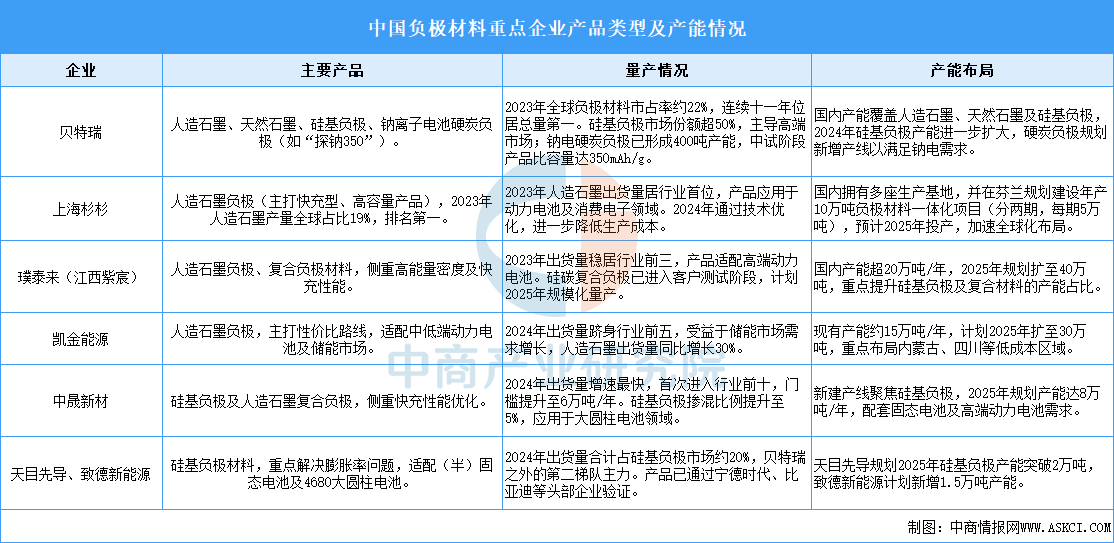

中国负极材料行业呈现“一超多强”格局,贝特瑞、杉杉、璞泰来等头部企业主导市场,中晟新材、天目先导等新锐企业通过细分领域突破。

资料来源:中商产业研究院整理

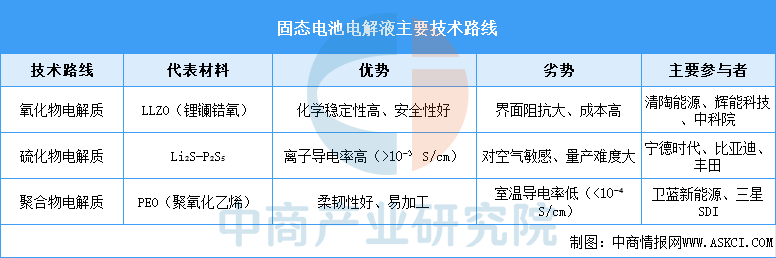

3.固态电解质

固态电池的核心技术在于固态电解质。氧化物电解质,如LLZO(锂镧锆氧),稳定性好,但界面阻抗高,清陶能源LLZO粉体产能达2000吨/年,占全球市场份额超60%。硫化物电解质,如Li₂S-P₂S₅,导电率高,但对空气敏感,赣锋锂业实现千吨级Li₆PS₅Cl量产,成本降至300元/kg。聚合物电解质,如PEO(聚氧化乙烯),柔韧性好,但导电率较低。

资料来源:中商产业研究院整理

三、中游分析

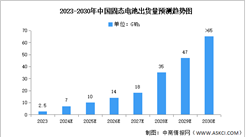

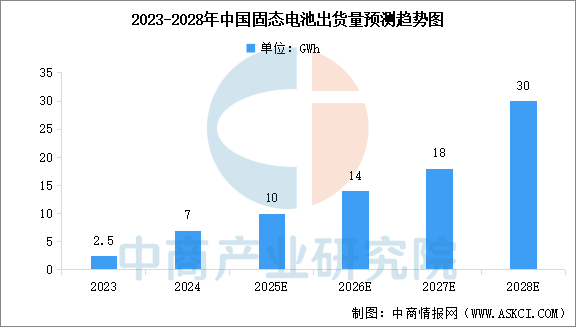

1.固态电池出货量

固态电池凭借高能量密度、安全性和长寿命等优势,有望成为下一代电池技术的主流。目前,固态电池正处于测试阶段,出货量较少,市场普及预计还需5至10年。中商产业研究院发布的《2025-2030年中国固态电池行业市场深度分析及发展趋势预测报告》显示,2024年中国固态电池出货量约7GWh。2027年将是固态电池产业从市场发展初期迈向快速上升期的转折点,固态电池将进入快速增长期。中商产业研究院分析师预测,2027年中国固态电池出货量将达到18GWh,2028年达到30GWh。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年1月中国公共充电桩运营量前十运营商排行榜(附榜单)

2024年1-12月中国汽油出口数据统计分析:出口量同比下降20.8%

2024年1-12月中国汽油出口数据统计分析:出口量同比下降20.8%

2024年1-12月中国啤酒出口数据统计分析:出口量同比增长7.1%

2024年1-12月中国啤酒出口数据统计分析:出口量同比增长7.1%

2024年1-12月中国柠檬酸出口数据统计分析:出口量同比增长6.2%

2025年中国光通信产业链图谱研究分析(附产业链全景图)

2025年中国AI大模型行业市场前景预测研究报告(简版)

2024年12月全国服务机器人产量数据统计分析

2024年12月全国工业机器人产量数据统计分析

2024年12月全国大气污染防治设备产量数据统计分析

2025年1月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-12月中国柠檬酸出口数据统计分析:出口量同比增长6.2%

2025年中国光通信产业链图谱研究分析(附产业链全景图)

2025年中国AI大模型行业市场前景预测研究报告(简版)

2024年12月全国服务机器人产量数据统计分析

2024年12月全国工业机器人产量数据统计分析

2024年12月全国大气污染防治设备产量数据统计分析

2025年1月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)