三、行业现状

1.电竞产业市场规模

电子竞技产业在持续发展。这主要得益于网络环境持续改善,知名主播的加入等因素,这带动了流量和付费用户的增加。这一趋势还吸引了大量资本的注入,众多企业纷纷涌入电竞直播领域。中商产业研究院发布的《2025-2030年中国电子竞技专题研究及发展前景预测评估报告》显示,2024年中国电竞产业在剔除电竞游戏产品后,营业收入达到275.68亿元。中商产业研究院分析师预测,2025年将达到288.09亿元。

注:中国电竞产业收入中移除电竞游戏产品收入数据

数据来源:中国音像与数字出版协会电子竞技工作委员会、中商产业研究院整理

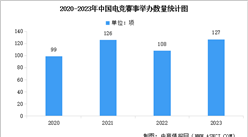

2.电竞赛事举办数量及区域分布

2024年,省级及以上电子竞技非表演性质的比赛共有124场。其中,58%为线下赛事,32%为线上线下结合、10%为线上赛事。上海举办的线下比赛数量最多,占比达17.8%。成都、杭州和北京也在赛事举办中起着重要的作用,分别占比15.3%、7.3%和6.5%。

数据来源:中国音像与数字出版协会电子竞技工作委员会、中商产业研究院整理

数据来源:中国音像与数字出版协会电子竞技工作委员会、中商产业研究院整理

数据来源:中国音像与数字出版协会电子竞技工作委员会、中商产业研究院整理

3.电竞用户

近五年来,用户数量基本维持稳定。这一转变对电竞产业产生了显著影响。产业需在现有用户中挖掘更多增长潜力,增量用户挖掘难度较大,存量用户受到更多关注。中商产业研究院发布的《2025-2030年中国电子竞技专题研究及发展前景预测评估报告》显示,2024年电竞产业用户为4.9亿。中商产业研究院分析师预测,2025年将维持在4.9亿。

数据来源:中国音像与数字出版协会电子竞技工作委员会、中商产业研究院整理

4.电竞市场细分

自2023年电竞游戏产品收入被剔除后,电竞直播、俱乐部、赛事等成为收入的主要部分。截至2024年底,电竞内容直播占比高达80.84%。这可能是由于直播观看的便捷性和低成本。在游戏产品玩法方面,射击类游戏占比最多,达到26.1%;多人在线战术竞技类次之,占比15.2%;体育竞技类游戏占比12%。在平台分布方面,移动游戏的份额最为突出,占比达到了57.6%;客户端占比26.1%。

数据来源:中国音像与数字出版协会电子竞技工作委员会、中商产业研究院整理

数据来源:中国音像与数字出版协会电子竞技工作委员会、中商产业研究院整理

数据来源:中国音像与数字出版协会电子竞技工作委员会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-11月中国煤及褐煤进口数据统计分析:进口量同比增长14.8%

2024年1-11月中国煤及褐煤进口数据统计分析:进口量同比增长14.8%

2024年1-11月中国豆油进口数据统计分析:进口量同比下降11.3%

2024年1-11月中国豆油进口数据统计分析:进口量同比下降11.3%

2024年1-11月中国成品油进口数据统计分析:进口量同比增长4.5%

2024年1-11月中国成品油进口数据统计分析:进口量同比增长4.5%

2024年中国Mini LED产业链图谱研究分析(附产业链全景图)

2025年中国多晶硅行业市场前景预测研究报告(简版)

2024年11月中国粮食出口数据统计分析:出口量同比下降0.2%

2024年11月中国家用电器出口数据统计分析:出口量同比增长0.1%

2024年11月中国集成电路出口数据统计分析:出口量同比增长0.1%

2025年中国无人机行业市场前景预测研究报告(简版)

2024年中国电子特气产业链图谱研究分析(附产业链全景图)

2024年中国Mini LED产业链图谱研究分析(附产业链全景图)

2025年中国多晶硅行业市场前景预测研究报告(简版)

2024年11月中国粮食出口数据统计分析:出口量同比下降0.2%

2024年11月中国家用电器出口数据统计分析:出口量同比增长0.1%

2024年11月中国集成电路出口数据统计分析:出口量同比增长0.1%

2025年中国无人机行业市场前景预测研究报告(简版)

2024年中国电子特气产业链图谱研究分析(附产业链全景图)