三、锂电池负极材料行业发展现状

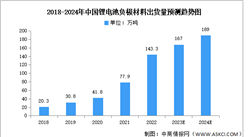

1.出货量

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2024-2029年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2023年中国负极材料出货量达到171.1万吨,同比增长19.4%,全球占比进一步提升至94.1%。中商产业研究院分析师预测,由于受到石墨出口管控的影响,2024年出货量将保持增长但增速将减缓,将达189万吨。

数据来源:EVTank、中商产业研究院整理

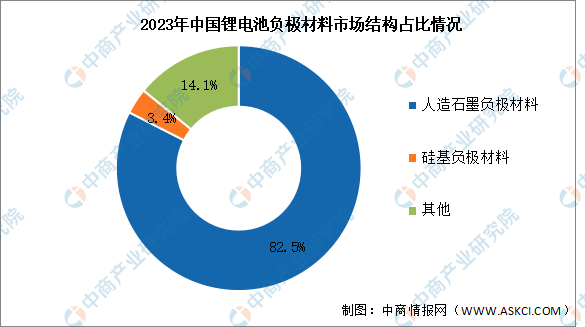

2.市场结构

2023年,人造石墨负极材料出货量占比达到82.5%,相比2022年的79.3%再次提升。以硅基负极为代表的新型负极材料出货量增长明显,在中国整体负极材料中的出货量占比已经达到3.4%。

数据来源:EVTank、中商产业研究院整理

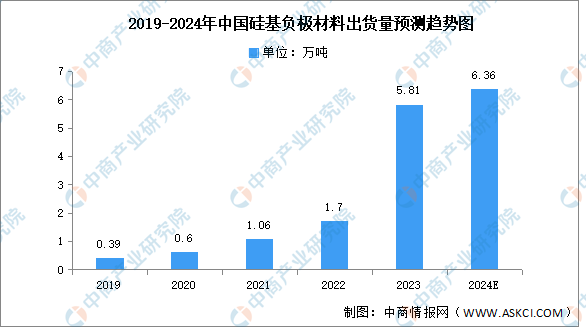

3.硅基负极材料

硅基负极材料是最具潜力的下一代锂电池负极材料。近年来,中国硅基负极材料正在不断发展,硅基负极市场迎来快速增长,出货量预计大幅增加。中商产业研究院发布的《2024-2029全球及中国硅基负极材料行业深度研究报告》显示,2023年中国硅基负极材料为代表的新型负极材料出货量增长明显,出货量约达5.81万吨,占整体负极材料的3.4%。中商产业研究院分析师预测,2024年硅基负极材料出货量将进一步增长至6.36万吨。

数据来源:EVTank、中商产业研究院整理

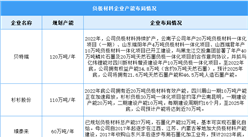

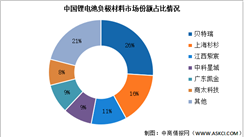

4.竞争格局

2023年行业前十企业与2022年基本一致,贝特瑞和上海杉杉分别以22.74%和16.83%的市场份额排名第一和第二。江西紫宸和中科星城分别以9.06%和8.77%的市场份额排名第三第四。

数据来源:EVTank、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年9月全国新能源汽车产量数据统计分析

2024年9月全国新能源汽车产量数据统计分析

2024年9月全国服务机器人产量数据统计分析

2024年9月全国服务机器人产量数据统计分析

2024年9月全国光电子器件产量数据统计分析

2024年9月全国光电子器件产量数据统计分析

【产业图谱】2024年大连市重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年中国特高压产业链图谱研究分析(附产业链全景图)

2024年中国海洋渔业市场前景预测研究报告(简版)

【非洲出海系列】2024年加纳投资环境深度分析及中资企业在加纳投资合作策略

2024年中国汽车芯片行业市场前景预测研究报告(简版)

2024年中国光伏玻璃产业链图谱研究分析(附产业链全景图)

2024年1-9月中国原电池出口数据统计分析:出口量同比增长10.5%

【产业图谱】2024年大连市重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年中国特高压产业链图谱研究分析(附产业链全景图)

2024年中国海洋渔业市场前景预测研究报告(简版)

【非洲出海系列】2024年加纳投资环境深度分析及中资企业在加纳投资合作策略

2024年中国汽车芯片行业市场前景预测研究报告(简版)

2024年中国光伏玻璃产业链图谱研究分析(附产业链全景图)

2024年1-9月中国原电池出口数据统计分析:出口量同比增长10.5%