四、下游分析

(一)光伏组件

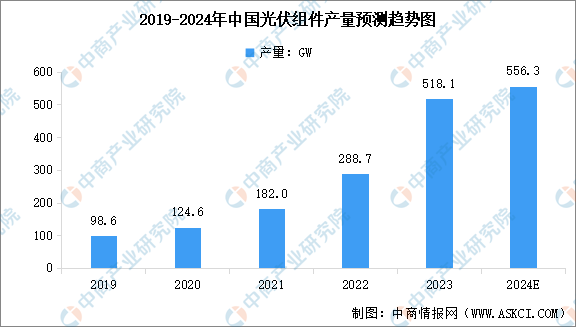

1.光伏组件产量

近年来,我国光伏产业链主要环节产量均实现高比例增长。中商产业研究院发布的《2024-2029年中国光伏组件行业深度分析及发展前景预测研究报告》显示,2023年中国光伏组件产量518.1GW,同比增长75.8%。2024年1-6月全国光伏组件产量达271GW,同比增长32.8%。中商产业研究院分析师预测,2024年全年中国光伏组件产量将达到556.3GW。

数据来源:中商产业研究院整理

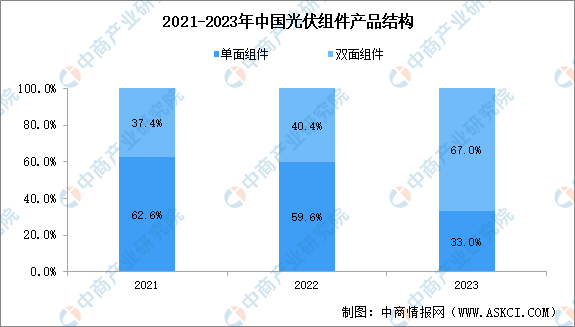

2.光伏组件产品结构

光伏组件的产品构造大体上分为单面和双面两种类型。得益于下游市场对双面发电组件所能带来的额外发电效益的日益认可,双面光伏组件的市场占有率正在迅速提升。2023年,双面光伏组件的市场份额已经达到67.0%,历史性地超越了单面组件。展望未来,预计双面组件的市场份额将持续上升,逐渐成为市场上的主导产品。

数据来源:CPIA、中商产业研究院整理

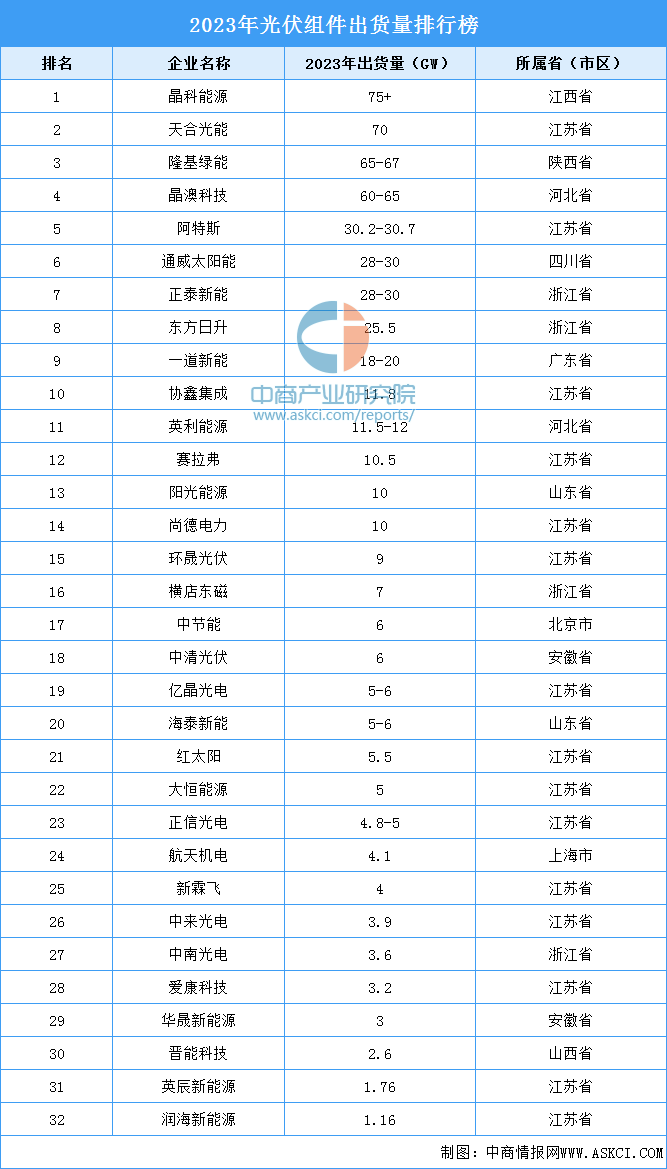

3.光伏组件行业竞争情况

目前,光伏组件行业竞争较激烈,新兴市场和技术革新为行业带来新的机遇和挑战,企业需要不断创新和适应,以保持在激烈的市场竞争中的领先地位。从出货量来看,2023年光伏组件出货量前十企业排名相对稳定,排名前十企业包括晶科能源、天合光能、隆基绿能、晶澳科技、阿特斯、通威太阳能、正泰新能、东方日升、一道新能、协鑫集成、英利能源。其中,晶科能源、天合光能、隆基绿能、晶澳科技合计出货超270GW,市场份额达到52%。

数据来源:索比光伏网、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-9月中国原电池出口数据统计分析:出口量同比增长10.5%

2024年1-9月中国原电池出口数据统计分析:出口量同比增长10.5%

2024年1-9月中国蓄电池出口数据统计分析:出口量同比增长4.3%

2024年1-9月中国蓄电池出口数据统计分析:出口量同比增长4.3%

2024年1-9月中国存储部件出口数据统计分析:出口量同比下降8.6%

2024年1-9月中国存储部件出口数据统计分析:出口量同比下降8.6%

【非洲出海系列】2024年莫桑比克投资环境深度分析及中资企业在莫桑比克投资合作策略

2024年9月全国电子计算机整机产量数据统计分析

2024年9月全国空调产量数据统计分析

2024年9月全国太阳能电池(光伏电池)产量数据统计分析

2024年1-9月中国前十家SUV生产企业销量排行榜(附榜单)

2024年1-9月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-9月中国前十家MPV生产企业销量排行榜(附榜单)

【非洲出海系列】2024年莫桑比克投资环境深度分析及中资企业在莫桑比克投资合作策略

2024年9月全国电子计算机整机产量数据统计分析

2024年9月全国空调产量数据统计分析

2024年9月全国太阳能电池(光伏电池)产量数据统计分析

2024年1-9月中国前十家SUV生产企业销量排行榜(附榜单)

2024年1-9月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-9月中国前十家MPV生产企业销量排行榜(附榜单)