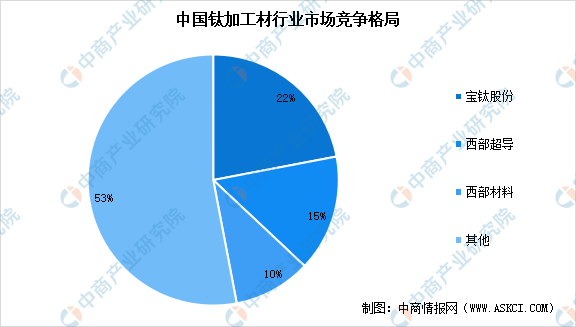

3.行业竞争格局

从生产厂商来看,我国钛加工材产业集中度较高,市场份额主要被几家龙头企业占据,行业前三家企业市场份额达47.0%,前十家企业市场占比达78.7%,其中宝钛股份为我国最大的钛及钛加工材生产企业,占据我国20%以上市场份额。

资料来源:中商产业研究院整理

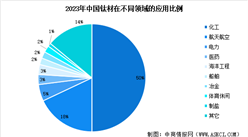

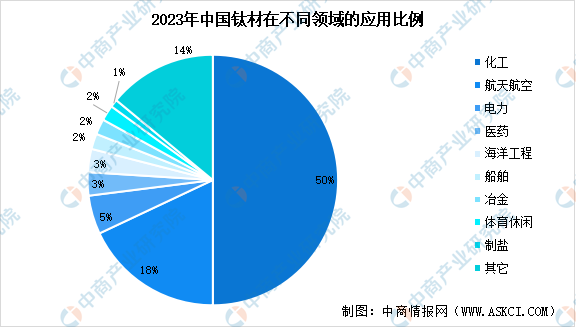

4.钛材应用领域分布

2023年,中国钛材用量超过14.8万吨,同比增长2.1%。从各领域应用占比情况来看,中商产业研究院发布的《2024-2029年中国钛材产业前景预测与战略投资机会洞察报告》显示,2023年,化工和航空航天依然是最主要的消费领域,占比分别为50%和18%。其次为电力、医药、海洋工程、船舶、冶金、体育休闲和制盐,用量占比较小,均未超过 10%。

数据来源:中国有色金属工业协会钛锆铪分会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-7月中国货车进口数据统计分析:进口量5786辆

2024年1-7月中国货车进口数据统计分析:进口量5786辆

2024年1-7月中国飞机及其他航空器进口数据统计分析:进口量同比增长35.9%

2024年1-7月中国飞机及其他航空器进口数据统计分析:进口量同比增长35.9%

【产业图谱】2024年汕头市重点产业规划布局分析(附产业现状、重点产业布局规划等)

【产业图谱】2024年汕头市重点产业规划布局分析(附产业现状、重点产业布局规划等)

2024年1-7月中国船舶进口数据统计分析:进口量同比增长45.3%

2024年中国碳纤维产业链图谱研究分析(附产业链全景图)

2024年中国智慧物流行业市场前景预测研究报告(简版)

2024年7月全国精制食用植物油产量数据统计分析

2024年7月全国饲料产量数据统计分析

2024年7月全国原盐产量数据统计分析

2024年1-7月中国锂离子电池出口金额城市排行榜TOP10(附榜单)

2024年1-7月中国船舶进口数据统计分析:进口量同比增长45.3%

2024年中国碳纤维产业链图谱研究分析(附产业链全景图)

2024年中国智慧物流行业市场前景预测研究报告(简版)

2024年7月全国精制食用植物油产量数据统计分析

2024年7月全国饲料产量数据统计分析

2024年7月全国原盐产量数据统计分析

2024年1-7月中国锂离子电池出口金额城市排行榜TOP10(附榜单)