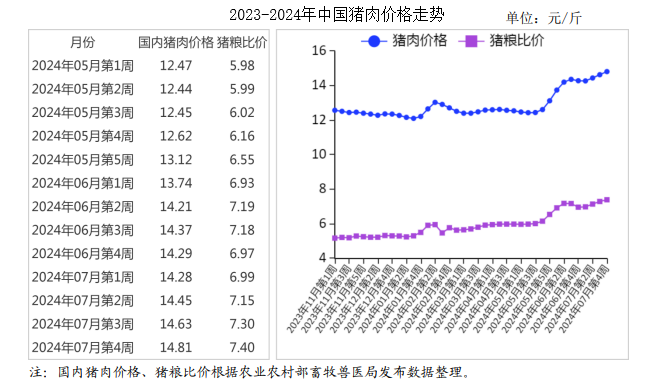

中商情报网讯:2024年7月,猪肉价格持续上涨。能繁母猪存栏处于产能调控的绿色合理区域,生猪养殖效益持续向好,猪肉市场供应有保障。进口继续保持低位,后期猪肉消费进入传统旺季。预计猪肉价格仍将小幅上涨。

(一)生猪及猪肉价格均上涨

部分区域强降雨天气对屠宰企业收猪带来不便,阶段性影响生猪及猪肉市场供应,猪肉价格上涨。据农业农村部数据,1-6月累计,规模以上生猪屠宰企业屠宰量16035万头,同比减0.7%,其中,6月份屠宰量2431万头,环比减8.8%,同比减8.2%。6月份能繁母猪存栏环比增1.1%,同比减6.0%。7月份猪肉集贸市场价为每公斤29.09元,环比涨2.8%,同比涨24.4%;生猪集贸市场价每公斤18.65元,环比涨2.8%,同比涨30.0%;仔猪集贸市场价每公斤43.92元,环比涨0.8%,同比涨37.8%。

(二)生猪养殖收益持续向好

猪肉价格连续4个月上涨,饲料价格保持偏弱运行,生猪养殖收益持续向好。据国家发展改革委监测,7月份猪粮比价为7.57:1,比上月提高0.10个点。7月份全国饲用玉米价格为每公斤2.59元,环比涨0.8%,同比跌13.1%;育肥猪配合饲料价格为每公斤3.54元,环比持平,同比跌8.3%。据农业农村部公布,7月下旬出栏一头生猪盈利约400元左右。

(三)上半年猪肉累计进口量额均减少

上半年国际猪肉价格高位运行,价格优势减弱,国产猪肉供应充足,猪肉进口量维持较低水平。据海关统计,6月份我国进口冷鲜冻猪肉8.56万吨,环比增2.0%,同比减33.5%;进口额1.61亿美元,环比增1.9%,同比减46.5%;出口量0.22吨,环比减9.8%,同比减5.0%;出口额0.09亿美元,环比减10.0%,同比持平。进口猪杂碎9.63万吨,环比减5.1%,同比减1.7%;进口额2.11亿美元,环比减1.9%,同比减20.4%。1-6月累计,进口冷鲜冻猪肉51.29万吨,同比减45.3%;进口额9.90亿美元,同比减56.0%;出口量1.32吨,同比增9.1%;出口额0.53亿美元,同比减10.2%;贸易逆差9.37亿美元,同比减57.2%。进口猪杂碎59.71万吨,同比增1.3%,进口额12.78亿美元,同比减19.7%。

(四)美国欧盟猪肉价格均下跌

出口减少叠加消费疲软,美国猪肉价格连续两个月下跌。欧盟国内猪肉供给充足,猪肉价格也呈高位下跌趋势。7月份,美国猪肉切块批发价格为每英担98.00美元,环比跌1.5%,同比跌12.6%;51%-52%瘦肉猪价格为每英担64.25美元,环比跌2.3%,同比跌13.1%。欧盟猪肉批发价格每吨2151.23欧元,环比跌2.6%,同比跌13.6%。

(五)预计四季度猪肉价格小幅上涨

生产方面,生猪养殖效益向好,养殖场户看好后市行情,增养补栏积极,猪肉市场供应有保障。消费方面,猪肉消费进入传统旺季,中秋国庆等节假日将促进猪肉消费。进出口贸易方面,国内猪肉供应充足,欧美消费旺季来临将带动国际猪肉价格小幅上涨,猪肉进口仍将保持较低水平。总体来看,猪肉市场供应有保障,预计随着消费需求进一步增加,猪肉价格仍将小幅上涨。

更多资料请参考中商产业研究院发布的《中国猪肉行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-7月中国货车进口数据统计分析:进口量5786辆

2024年1-7月中国货车进口数据统计分析:进口量5786辆

2024年1-7月中国飞机及其他航空器进口数据统计分析:进口量同比增长35.9%

2024年1-7月中国飞机及其他航空器进口数据统计分析:进口量同比增长35.9%

【产业图谱】2024年汕头重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

【产业图谱】2024年汕头重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年1-7月中国船舶进口数据统计分析:进口量同比增长45.3%

2024年中国碳纤维产业链图谱研究分析(附产业链全景图)

2024年中国智慧物流行业市场前景预测研究报告(简版)

2024年7月全国精制食用植物油产量数据统计分析

2024年7月全国饲料产量数据统计分析

2024年7月全国原盐产量数据统计分析

2024年1-7月中国锂离子电池出口金额城市排行榜TOP10(附榜单)

2024年1-7月中国船舶进口数据统计分析:进口量同比增长45.3%

2024年中国碳纤维产业链图谱研究分析(附产业链全景图)

2024年中国智慧物流行业市场前景预测研究报告(简版)

2024年7月全国精制食用植物油产量数据统计分析

2024年7月全国饲料产量数据统计分析

2024年7月全国原盐产量数据统计分析

2024年1-7月中国锂离子电池出口金额城市排行榜TOP10(附榜单)