中商情报网讯:近年来,工业和信息化部等几部委,持续推动智能网联汽车多场景示范应用发展,技术创新不断突破,产业生态日益完善,市场应用加速拓展。我国车联网产业已经从技术验证过渡至规模落地的重要阶段,进入拓展应用的新进程。

一、车联网行业发展现状

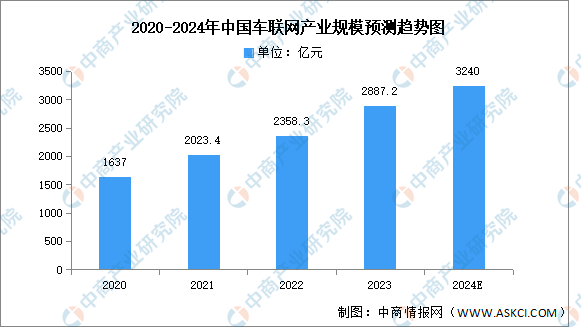

1.产业规模

随着我国车联网产业的逐步发展,传统汽车产业竞争格局发生了变化。部分ICT企业开始在汽车产业布局,网络运营商、芯片与模组厂商、终端设备商等加速了汽车网联化的进程。中商产业研究院发布的《2024-2029年中国车联网行业调研及发展趋势预测报告》显示,2023年中国车联网产业规模为2887.2亿元,同比增长22.4%。中商产业研究院分析师预测,2024年中国车联网产业规模将超过3000亿元。

数据来源:中商产业研究院整理

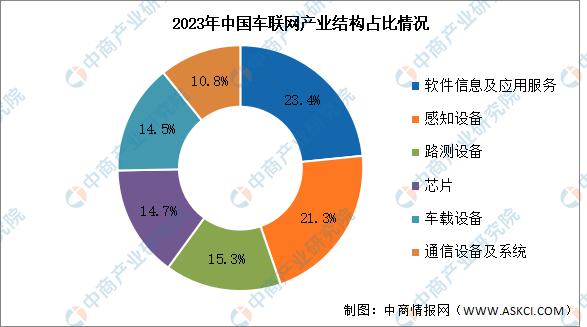

2.市场结构

目前,中国车联网产业主要以软件信息机应用服务和感知设备为主,占比分别为23.4%和21.3%。其次分别为路测设备、芯片、车载设备、通信设备及系统,占比分别为15.3%、14.7%、14.5%、10.8%。

数据来源:中商产业研究院整理

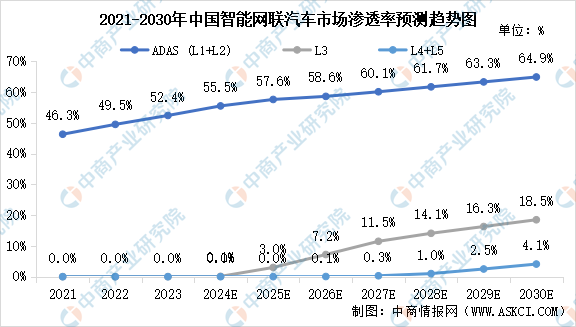

3.渗透率

当前,我国车联网应用领域日益扩大,自动驾驶系统、网联系统、车载信息系统、智能中控等领域渗透率不断提高。中商产业研究院发布的《2024-2029年中国智能网联汽车行业市场分析及前景研究报告》显示,从搭载不同驾驶技术的智能网联汽车市场渗透率来看,2023年ADAS级仍是中国智能驾驶技术的主流,渗透率达到52.4%。中商产业研究院分析师预测,2030年ADAS(L1+L2)渗透率将达到约64.9%,自动驾驶(L3至L5)的渗透率预计达到约22.6%。

数据来源:弗若斯特沙利文、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-7月中国食糖进口数据统计分析:进口量172万吨

2024年1-7月中国食糖进口数据统计分析:进口量172万吨

2024年1-7月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-7月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-7月中国高粱进口数据统计分析:进口量521万吨

2024年1-7月中国高粱进口数据统计分析:进口量521万吨

2024年1-7月中国大豆进口数据统计分析:进口量同比下降1.5%

2024年中国海上风电行业市场前景预测研究报告(简版)

2024年中国功率半导体产业链图谱研究分析(附产业链全景图)

2024中国汽车云15强排行榜(附榜单)

2024年1-7月中国汽车生产企业(集团)销量排行榜TOP10(附榜单)

【产业图谱】2024年深圳市数字创意产业大起底(附产业布局、发展现状、重点企业等)

2024年7月中国汽车出口数据统计分析:出口量小幅增长

2024年1-7月中国大豆进口数据统计分析:进口量同比下降1.5%

2024年中国海上风电行业市场前景预测研究报告(简版)

2024年中国功率半导体产业链图谱研究分析(附产业链全景图)

2024中国汽车云15强排行榜(附榜单)

2024年1-7月中国汽车生产企业(集团)销量排行榜TOP10(附榜单)

【产业图谱】2024年深圳市数字创意产业大起底(附产业布局、发展现状、重点企业等)

2024年7月中国汽车出口数据统计分析:出口量小幅增长