2.封装材料

(1)封装基板

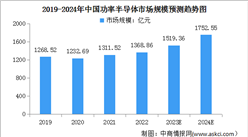

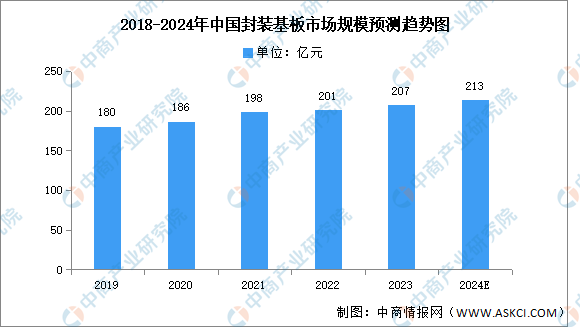

封装基板产品有别于传统PCB,高加工难度与高投资门槛是封装基板的两大核心壁垒。近年来,随着国产替代化的进行,中国封装基板的行业迎来机遇,中商产业研究院发布的《2024-2029年中国半导体封装基板行业市场分析与前景趋势研究报告》显示,2023年中国封装基板市场规模约为207亿元,同比增长2.99%。中商产业研究院分析师预测,2024年中国封装基板市场规模将增至213亿元。

数据来源:中商产业研究院整理

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。重点企业具体如图所示:

资料来源:Prismark、中商产业研究院整理

(2)键合丝

键合丝是芯片内电路输入输出连接点与引线框架的内接触点之间实现电气连接的微细金属丝,直径为十几微米到几十微米。根据材质不同,分为非合金丝和合金丝,非合金丝包括金丝、银丝、铜丝、铝丝;合金丝包括镀金银线、镀铜键合丝。

我国键合丝市场主要被德国、韩国、日本厂商占据,本土厂商产品相对单一或低端。重点企业包括贺利氏、铭凯益、日铁、田中、一诺电子、万生合金等。

资料来源:中商产业研究院整理

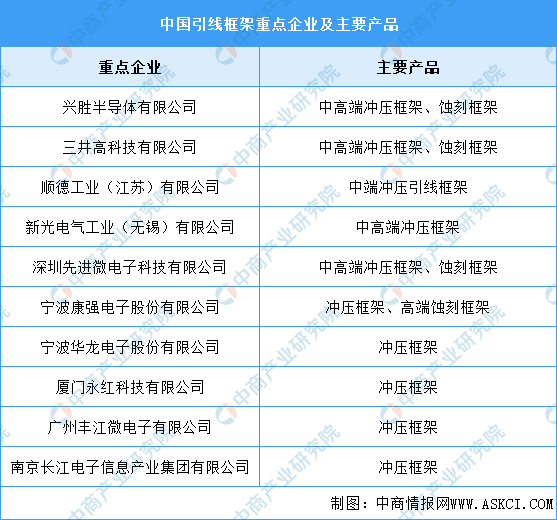

(3)引线框架

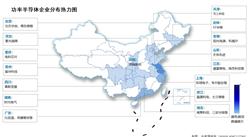

目前,国际上主要的引线框架制造企业主要集中在亚洲地区,其中一些企业占据了全球市场的显著份额。除了荷兰柏狮电子集团在欧洲外,其他都在亚洲。中国大陆也有一些企业在引线框架制造领域取得了显著成就,如宁波康强电子股份有限公司、宁波华龙电子股份有限公司等,具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024中国汽车云15强排行榜(附榜单)

2024中国汽车云15强排行榜(附榜单)

2024年1-7月中国汽车生产企业(集团)销量排行榜TOP10(附榜单)

2024年1-7月中国汽车生产企业(集团)销量排行榜TOP10(附榜单)

【产业图谱】2024年深圳市数字创意产业大起底(附产业布局、发展现状、重点企业等)

【产业图谱】2024年深圳市数字创意产业大起底(附产业布局、发展现状、重点企业等)

2024年7月中国汽车出口数据统计分析:出口量小幅增长

2024年7月中国粮食出口数据统计分析:出口量同比下降0.4%

2024年7月中国家用电器出口数据统计分析:出口量39489万台

2024年中国分子诊断产业链图谱研究分析(附产业链全景图)

2024年中国氢燃料电池汽车行业市场前景预测研究报告(简版)

2024年7月中国肥料出口数据统计分析:出口量同比增长0.1%

2024年7月中国船舶出口数据统计分析:出口量556艘

2024年7月中国汽车出口数据统计分析:出口量小幅增长

2024年7月中国粮食出口数据统计分析:出口量同比下降0.4%

2024年7月中国家用电器出口数据统计分析:出口量39489万台

2024年中国分子诊断产业链图谱研究分析(附产业链全景图)

2024年中国氢燃料电池汽车行业市场前景预测研究报告(简版)

2024年7月中国肥料出口数据统计分析:出口量同比增长0.1%

2024年7月中国船舶出口数据统计分析:出口量556艘