四、安全应急装备行业龙头企业

在过去十年中,安全应急产业实现了显著的增长和强化,培育出众多技术先进、服务能力突出的企业集团和科研机构。这些机构不仅拥有自主知识产权和品牌优势,而且在国际市场上展现出强大的竞争力。领军企业包括综合性中央企业集团和地方国有企业如新兴际华、中国安能以及徐工集团等。同时,科技创新型企业如福建侨龙,以及专注于应急领域的国家工程技术研究中心等科研机构,也在推动产业发展和技术创新方面发挥了关键作用。

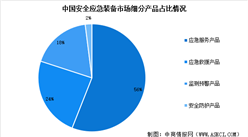

资料来源:中商产业研究与整理

五、安全应急装备高质量发展四大驱动力

1.灾害事故多发频发对安全应急装备提出更高要求

今年来自然灾害和安全生产形式愈加严峻,2021年河南郑州“7·20”特大暴雨灾害、2022年四川泸定6.8级地震、2023年内蒙古阿拉善左旗露天煤矿坍塌事故、北京及河北特大暴雨灾害等灾害事故给人民群众生命财产安全造成巨大损失,对专用安全应急装备的需求随之增长,也对发展先进适用的安全应急装备、提升高危行业本质安全水平和增强突发事件应急处置能力提出了更高要求。

2.政府采购和投资需求

政府在防范和处置各类突发事件方面的基础能力投入与设备设施采购是促进装备快速发展的重要牵动力。据不完全统计,我国2023年安全应急相关装备产品招标项目数量超过4万项,涉及金额超2000亿元。其中,中国政府采购网记录的国家和省级消防救援部门528项消防救援装备采购信息分析显示,中标累计金额超45亿元。未来随着新型城镇化建设的持续推进,安全应急装备和相关基础设施建设将迎来更大的市场空间。

3.个人和家庭需求

伴随着人民消费对安全绿色的持续升级,全社会安全应急文化正在快速形成,个人和家用安全应急市场空间巨大,将成为安全应急装备产业发展的重要推动力。我国目前有2.6亿户城市家庭,配备烟雾报警器不足10%。若覆盖率能达到30%,市场空间将超过300亿元。我国家庭安全应急产品配备率不到5%,按照我国目前4.9亿户家庭测算,2023年我国家用应急产品市场规模约130亿。未来政府推广家庭应急产品的力度逐步增强,我国家庭安全应急产品有望提升至西方发达国家平均水平,潜在市场规模超过1000亿元。

数据来源:中商产业研究院整理

4.政策利好

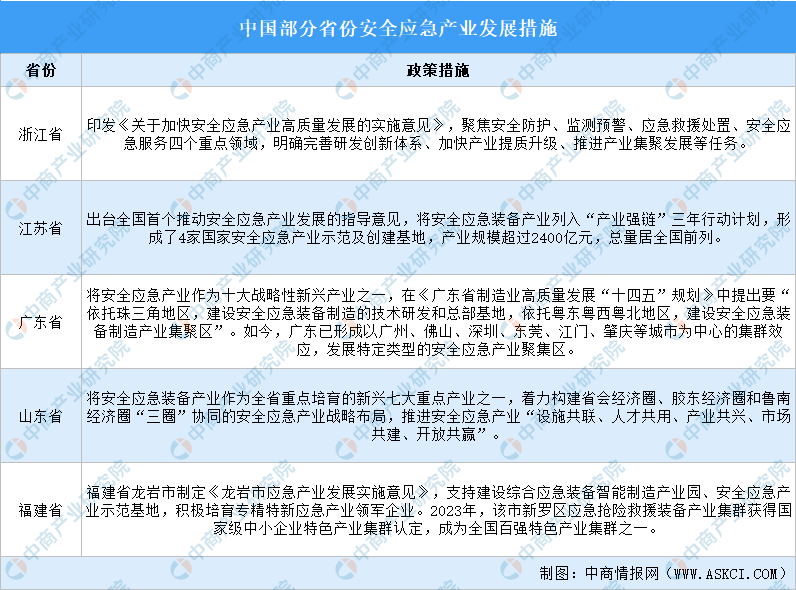

近年来,从中央到地方,从经济社会发展规划制定到具体政策出台,从资金保障到科技支撑,各类政策无不为安全应急产业发展注入了强大动力。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国安全应急装备市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年6月全国工业锅炉产量数据统计分析

2024年6月全国工业锅炉产量数据统计分析

2024年6月全国金属集装箱产量数据统计分析

2024年6月全国金属集装箱产量数据统计分析

2024年6月全国铝材产量数据统计分析

2024年6月全国铝材产量数据统计分析

2024年中国人形机器人赛道六维力传感器行业市场前景预测研究报告(简版)

2024年中国汽车电子产业链图谱研究分析(附产业链全景图)

2024年《财富》中国500强净利润率最高的40家公司排行榜(附榜单)

2024年《财富》中国500强最赚钱的40家公司排行榜(附榜单)

2024年1-6月中国鲜或冷藏蔬菜出口数据统计分析:出口量同比增长23.6%

2024年1-6月中国苹果出口数据统计分析:出口量同比增长36.7%

2024年《财富》中国500强排行榜(附完整榜单)

2024年中国人形机器人赛道六维力传感器行业市场前景预测研究报告(简版)

2024年中国汽车电子产业链图谱研究分析(附产业链全景图)

2024年《财富》中国500强净利润率最高的40家公司排行榜(附榜单)

2024年《财富》中国500强最赚钱的40家公司排行榜(附榜单)

2024年1-6月中国鲜或冷藏蔬菜出口数据统计分析:出口量同比增长23.6%

2024年1-6月中国苹果出口数据统计分析:出口量同比增长36.7%

2024年《财富》中国500强排行榜(附完整榜单)