三、中游分析

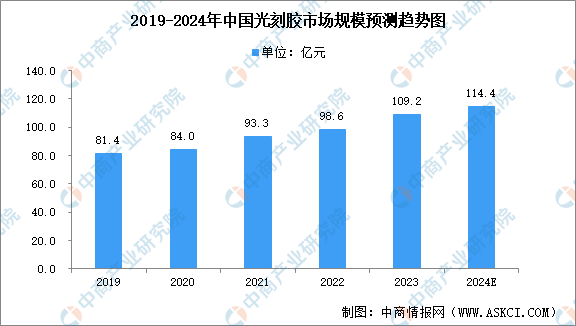

1.市场规模

目前,全球光刻胶市场已达到百亿美元规模,市场空间广阔。我国光刻胶产业链逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2022年我国光刻胶市场规模约为98.6亿元,同比增长5.68%,2023年约为109.2亿元。中商产业研究院分析师预测,2024年我国光刻胶市场规模可达114.4亿元。

数据来源:中商产业研究院整理

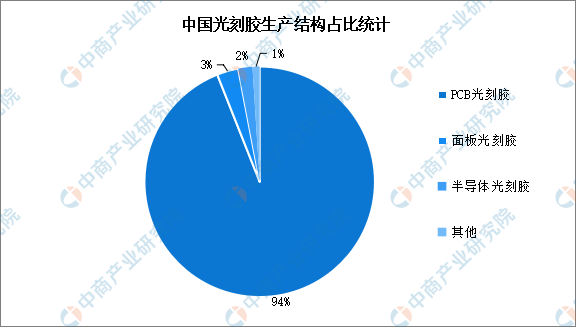

2.市场结构

我国光刻胶行业发展起步较晚,生产能力主要集中在PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,其中PCB光刻胶占比达94%,而TFT-LCD、半导体光刻胶等高端产品仍需大量进口,自给率较低。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会进一步优化。

数据来源:中商产业研究院整理

3.国产化情况

从光刻胶国产化程度来看,生产技术难度较低的PCB光刻胶国产化程度较高,面板光刻胶和半导体光刻胶国产化程度很低,半导体光刻胶是技术难度最高但成长性最好的细分市场,其中G/I线光刻胶国产替代率相对较高,而EUV光刻胶国产替代化程度最低,目前还处于研发阶段。

资料来源:中商产业研究院整理

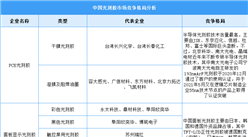

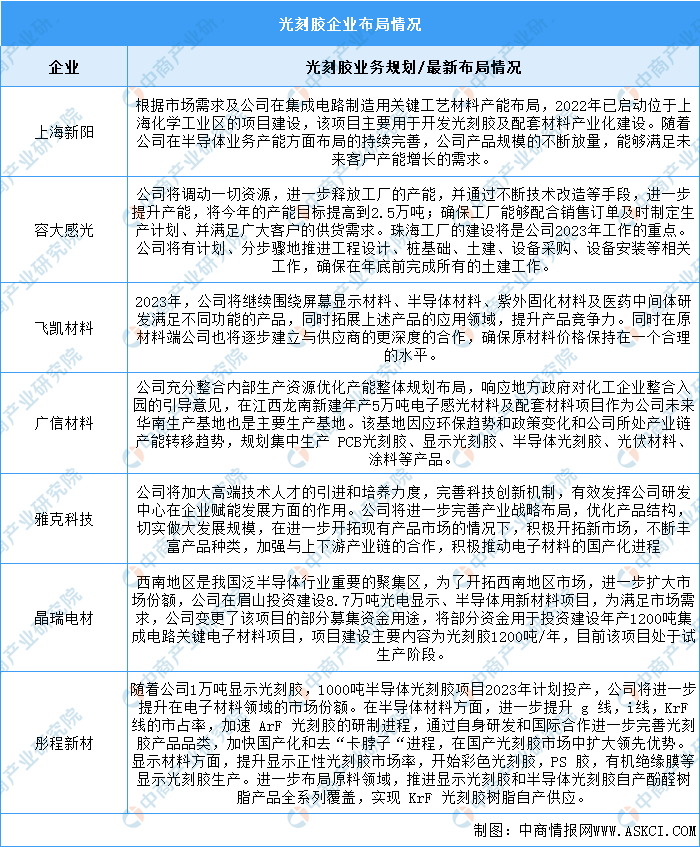

4.企业布局情况

国内半导体光刻胶国产化率极低,供应不稳定性催化半导体光刻胶自主可控需求。在“进口替代”的趋势下,光刻胶市场拥有极大的国产替代空间,目前国内半导体光刻胶进展较快的公司包括彤程新材、华懋科技、晶瑞电材、上海新阳等。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中美贸易规模数据分析:哪些省市对美外贸依存度高?(图)

中美贸易规模数据分析:哪些省市对美外贸依存度高?(图)

2025年中国飞行汽车(eVTOL)产业链梳理及投资热力地图(附产业链全景图)

2025年中国飞行汽车(eVTOL)产业链梳理及投资热力地图(附产业链全景图)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)