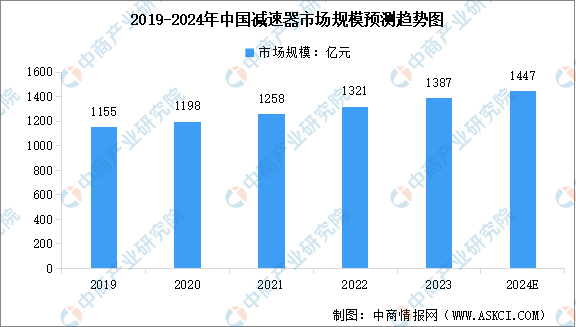

4.减速器

减速器作为机器人系统中的关键零部件,其主要作用是降低转速、增大输出扭矩以及降低负载的惯量。受益于政策和下游行业的驱动,我国减速器行业快速发展。中商产业研究院发布的《2024-2029年全球及中国机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%,2023年市场规模达到约1387亿元。中商产业研究院分析师预测,2024年中国减速器市场规模将增长至1447亿元。

数据来源:中商产业研究院整理

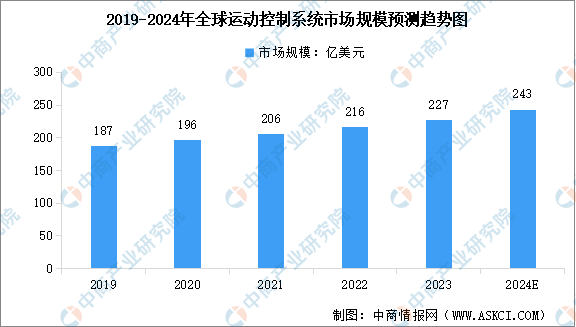

5.控制器

控制器作为机器人的“大脑和神经中枢”,负责接收指令、解析和执行动作,控制机器人的运动轨迹和动作。当前国内外各大机器人厂商的控制器,如ABB、KUKA、新松、新时达等,均为在通用的多轴运动控制器平台基础上进行自主研发。中商产业研究院发布的《2024-2029中国运动控制市场现状及未来发展趋势》显示,2023年全球运动控制系统的市场规模约为227亿美元。中商产业研究院分析师预测,2024年全球运动控制系统市场规模将增至243亿美元。

数据来源:中商产业研究院整理

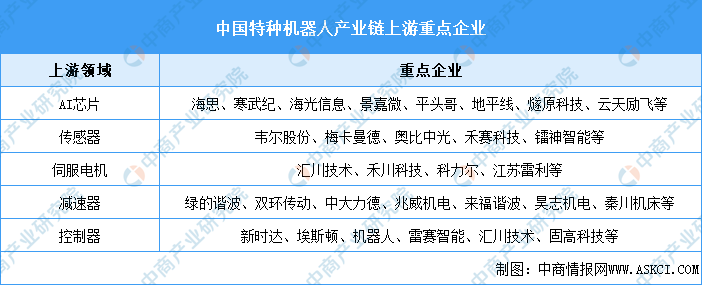

6.上游重点企业

特种机器人产业链上游核心零部件主要包括AI芯片、传感器、伺服电机、减速器、控制器等,各环节重点企业如下图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年6月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年6月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-5月中国自行车出口数据统计分析:出口量1901万辆

2024年1-5月中国自行车出口数据统计分析:出口量1901万辆

2024年1-5月中国轴承出口数据统计分析:出口量小幅下降

2024年1-5月中国轴承出口数据统计分析:出口量小幅下降

2024年1-5月中国中央处理部件出口数据统计分析:出口量1438万台

2024年中国基因治疗行业市场前景预测研究报告(简版)

2024年中国无人驾驶产业链图谱研究分析(附产业链全景图)

2024年中国合成橡胶产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年广东前沿新材料产业全景图谱(附产业布局、发展现状、重点企业等)

2024年5月全国服务机器人产量数据统计分析

2024年5月全国智能手机产量数据统计分析

2024年1-5月中国中央处理部件出口数据统计分析:出口量1438万台

2024年中国基因治疗行业市场前景预测研究报告(简版)

2024年中国无人驾驶产业链图谱研究分析(附产业链全景图)

2024年中国合成橡胶产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年广东前沿新材料产业全景图谱(附产业布局、发展现状、重点企业等)

2024年5月全国服务机器人产量数据统计分析

2024年5月全国智能手机产量数据统计分析