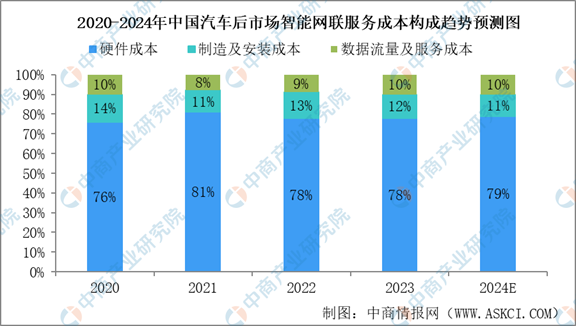

(2).汽车后市场智能网联服务市场成本构成

中国汽车后市场行业智能网联服务提供商的成本结构主要包括硬件成本、安装成本以及数据流量及服务成本,于2023年分别约占总成本的78%、12%及10%。受全球芯片短缺影响,硬件制造成本增加,导致硬件售价显着上升。在此趋势下,预期汽车后市场行业智能网联服务提供商的硬件成本所占比重将持续上升。

数据来源:中商产业研究院整理

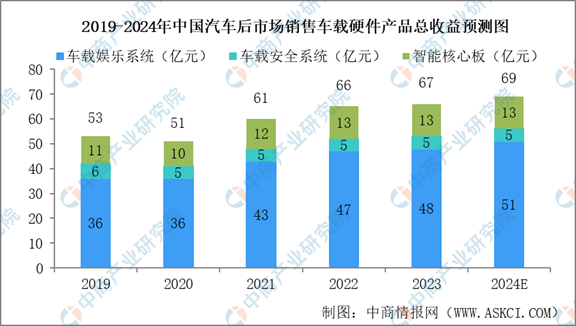

4.中国汽车后市场销售车载硬件产品市场规模

随着中国汽车保有量的持续增长,2019年至2023年汽车后市场行业销售车载硬件产品出现同步增长。汽车后市场行业销售车载硬件产品总收益由2019年的53亿元增加至2023年的67亿元,复合年增长率为5.8%。自2020年疫情以来,车主更加重视智能车载硬件产品的便利性及安全性相关的益处,并变得倾向接受车载硬件产品,使得汽车后市场行业车载硬件产品的渗透率提高。再者,智能汽车中控屏呈现整合趋势,推出具有GPS导航及行车记录功能的一体机产品。因此,汽车后市场行业销售车载硬件产品的总收益预计由2023年的67亿元增加至2024年的69亿元。

数据来源:中商产业研究院整理

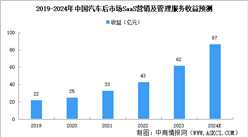

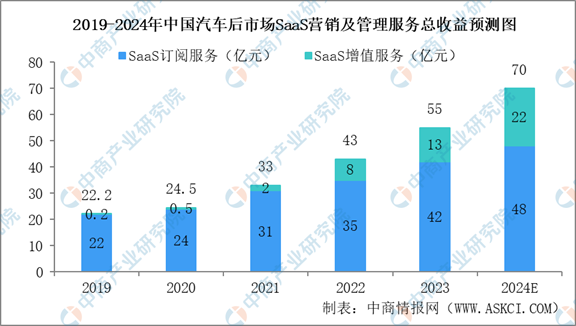

5.中国汽车后市场SaaS营销及管理服务市场规模

自COVID-19爆发以来,越来越多汽车后市场行业的门店开始重视SaaS营销及管理服务,由2019年的约1万家增加至2023年的3万家。因此,中国汽车后市场行业SaaS营销及管理服务的总收益由2019年的22亿元增加至2023年的55亿元,复合年增长率为25.6%。由于汽车后市场服务市场的市场规模持续增长,且门店对SaaS营销及管理服务的预算不断增加,汽车后市场行业SaaS营销及管理服务的总收益预计由2023年的55亿元增长至2024年的70亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中美贸易规模数据分析:哪些省市对美外贸依存度高?(图)

中美贸易规模数据分析:哪些省市对美外贸依存度高?(图)

2025年中国飞行汽车(eVTOL)产业链梳理及投资热力地图(附产业链全景图)

2025年中国飞行汽车(eVTOL)产业链梳理及投资热力地图(附产业链全景图)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)