3.PCB

(1)市场规模

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

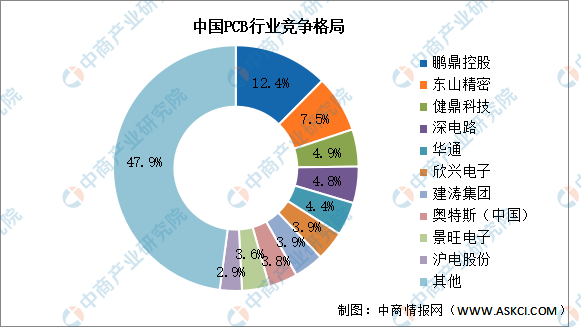

(2)竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

数据来源:CPCA、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国交换机产业招商指南2019

中国交换机产业招商指南2019

2018-2023年互联网+交换机市场前景研究报告

2018-2023年互联网+交换机市场前景研究报告

2017-2022年中国交换机行业市场前景调查及投融资战略研究报告

2017-2022年中国交换机行业市场前景调查及投融资战略研究报告

2024年1-5月中国柴油出口数据统计分析:出口量同比下降38.0%

2024年1-5月中国柴油出口数据统计分析:出口量同比下降38.0%