中商情报网讯:2024年5月,国内糖价持平略跌,国际糖价大幅下跌。国内市场:夏季食糖消费旺季临近,但食糖恢复性增产,进口价低量增,市场阶段性供给充足,预计国内糖价震荡偏弱运行。国际市场:巴西产糖进度加快,食糖出口也将增加,全球食糖供应过剩,预计国际糖价承压震荡下行。

(一)国内糖价持平略跌

受国内食糖产量恢复性增长、食糖进口价跌量增、糖浆与预混粉进口增加以及食糖消费稳中有增等综合影响,国内糖价环比持平略跌。5月份,国内食糖均价每吨6406元,环比跌116元,跌幅1.8%;同比跌553元,跌幅7.9%。

(二)国际糖价大幅下跌

巴西中南部地区食糖产量大幅增加,食糖出口维持高位,全球市场供应趋向宽松,叠加国际油价大幅下挫影响,国际糖价环比大幅下跌。5月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅18.87美分,环比跌1.85美分,跌幅8.9%;同比跌6.93美分,跌幅26.9%。

(三)配额内价差扩大,配额外价差缩小

国际糖价跌幅远大于国内糖价跌幅,本月配额内国内外价差环比扩大。5月份,配额内15%关税的巴西食糖到岸税后价每吨5300元,环比跌363元,跌幅6.4%,比国内糖价低1106元,价差比上月扩大247元。而进口配额外50%关税的巴西食糖到岸税后价每吨6761元,环比跌473元,跌幅6.5%,比国内糖价高355元,价差比上月缩小357元。

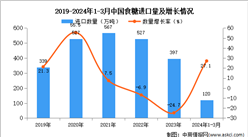

(四)1-4月累计,食糖进口大幅增加

4月份,我国进口食糖5万吨,环比增3.7倍,同比减33.2%;1-4月累计,进口食糖126万吨,同比增23.3%,进口额7.66亿美元,同比增60.6%,进口食糖主要来自巴西(占总量的84.4%)。

(五)预计2024/25榨季全球食糖供应过剩量减少

多家机构均预测2024/25榨季全球食糖供应过剩量较2023/24榨季有所减少。经纪商StoneX预计全球食糖过剩量从2023/24榨季的380万吨减至2024/25榨季的250万吨,大宗商品贸易商路易达孚LouisDreyfus预计全球食糖过剩量从2023/24榨季的250万吨减至2024/25榨季的80万吨,咨询公司Datagro预计全球食糖过剩量从2023/24榨季的179万吨减至2024/25榨季的162万吨。

(六)预计国内外糖价震荡偏弱运行

国内市场:夏季食糖消费旺季临近,但食糖恢复性增产,进口价低量增,市场阶段性供给充足,预计国内糖价震荡偏弱运行。国际市场:巴西进入生产高峰期,产糖进度加快,食糖出口也将增加,加之世界经济复苏缓慢抑制食糖消费增速,全球食糖供应持续过剩,预计国际糖价承压震荡下行。

更多资料请参考中商产业研究院发布的《中国食糖行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+食糖市场前景研究报告

2018-2023年互联网+食糖市场前景研究报告

2019-2023年互联网+食糖行业运营模式及市场前景研究报告

2019-2023年互联网+食糖行业运营模式及市场前景研究报告

2024-2029全球与中国自动热卷压机市场现状及未来发展趋势

2024-2029全球与中国自动热卷压机市场现状及未来发展趋势

2023年常州独角兽企业排行榜(附榜单)

2023年常州独角兽企业排行榜(附榜单)