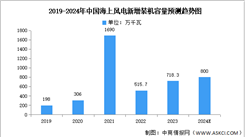

6.风电叶片

(1)市场规模

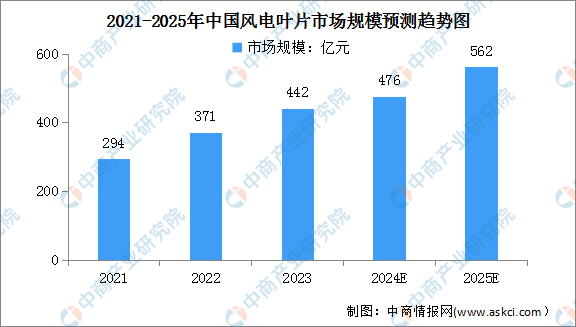

叶片是风电最基础的关键零部件之一,是影响风力发电效率的关键因素之一。平价时代机组大型化和零部件大尺寸化是未来风电发展的趋势。中商产业研究院发布的《2024-2029年中国风电叶片行业调研及投资风险研究预测报告》显示,2023年中国风电叶片市场规模约为442亿元。中商产业研究院分析师预测,2025年中国风电叶片市场规模将增长至562亿元。

数据来源:中商产业研究院整理

(2)竞争格局

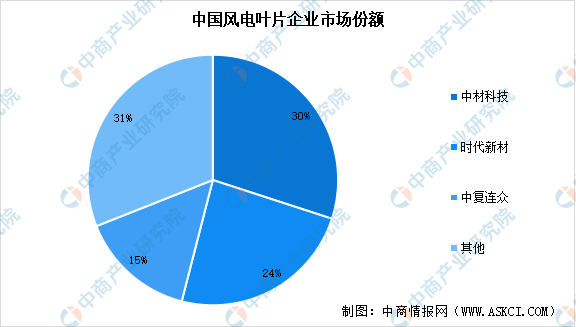

我国风电叶片行业集中度较高,时代新材和中材科技呈现双龙头格局,2022年两者合计市场份额占比超过50%。随着头部企业叶片产能持续扩张,其市场份额有望进一步提升。

数据来源:中商产业研究院整理

7.塔筒

(1)市场规模

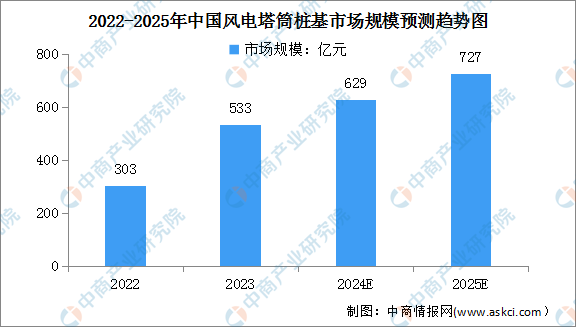

风机塔筒是风电机组和基础环间的连接构件,传递上部数百吨重的风机重量,是实现风电机组维护、输变电等功能所需重要部件,塔筒在风机零部件总成本中占比最高。中商产业研究院发布的《2024-2029年中国风电塔筒市场前景及投资咨询报告》显示,2022年中国风电塔筒桩基市场规模约为303亿元。自2023年开始,我国塔筒桩基市场规模将进入新的增长周期,预计到2025年市场规模将达到727亿元。

数据来源:中商产业研究院整理

(2)竞争格局

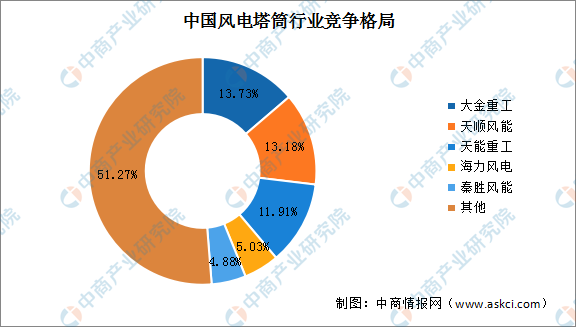

相对于风电产业链中其他环节,传统风机塔筒制造技术难度不高,塔筒行业格局较为分散,龙头企业包括大金重工、天顺风能、天能重工、海力风电、秦胜风能,市场份额分别占比13.73%、13.18%、11.91%、5.03%、4.88%。

数据来源:IRENA、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2028年中国海上风电行业分析及发展前景预测研究报告

2024-2028年中国海上风电行业分析及发展前景预测研究报告

2024-2030年中国海上风电市场调查与投资机会前景专题研究报告

2024-2030年中国海上风电市场调查与投资机会前景专题研究报告

2023-2028年中国海上风电行业市场前景预测与发展趋势研究报告

2023-2028年中国海上风电行业市场前景预测与发展趋势研究报告

2024年5月中国动力电池企业装车量排行榜TOP10(附榜单)

2024年5月中国动力电池企业装车量排行榜TOP10(附榜单)