二、上游分析

1.轴承

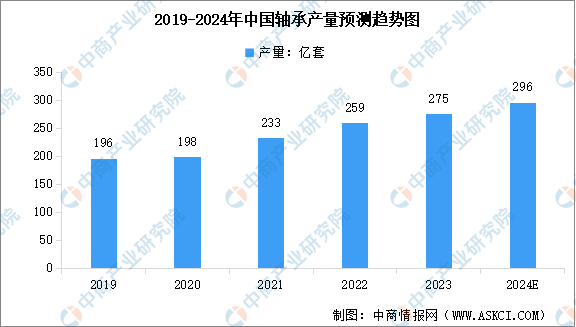

(1)产量

轴承是数控机床设备中的一种重要零部件,主要起支撑机械旋转体,降低摩擦系数,并保证回转精度的作用。轴承行业是我国重点发展的战略性基础产业,我国轴承产量呈现增长的趋势。中商产业研究院发布的《2024-2029中国主轴轴承市场现状及未来发展趋势》显示,2023年中国轴承产量约275亿套,较上一年增长6.18%。中商产业研究院分析师预测,2024年中国轴承产量将达到296亿套。

数据来源:中国轴承工业协会、中商产业研究院整理

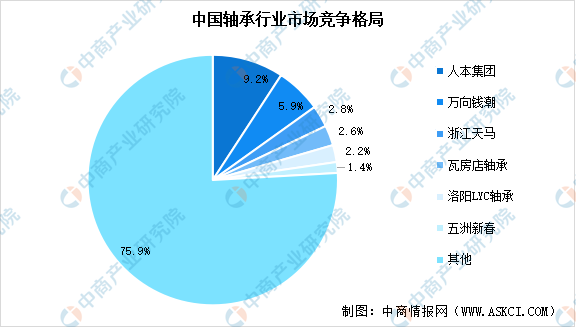

(2)竞争格局

从竞争格局来看,我国轴承市场中,斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、铁姆肯(TIMKEN)、日本美蓓亚(NMB)、不二越(NACHI)八大国际轴承企业占据主导地位,且主要集中于高端市场。本土轴承企业规模普遍不大,行业集中度低,人本集团、万向钱潮、浙江天马、瓦房店轴承、洛阳LYC轴承、五洲新春六家企业合计占比24.10%。

数据来源:中商产业研究院整理

2.传感器

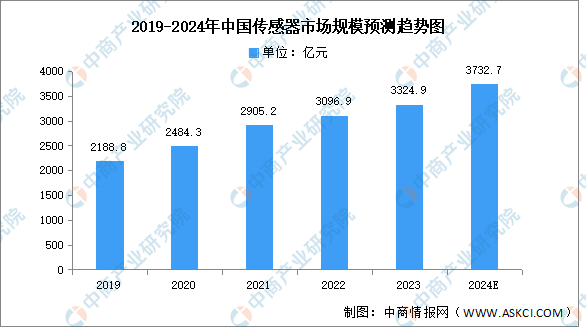

(1)市场规模

智能传感器是具有信息采集、信息处理、信息交换、信息存储功能的多元件集成电路。中商产业研究院发布的《2024-2029年中国传感器市场调查研究报告》显示,2022年中国传感器市场规模为3096.9亿元,2019-2022年的年均复合增长率为12.26%,2023年市场规模约为3324.9亿元。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3732.7亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

在我国传感器企业中,大立科技是少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2028年中国海上风电行业分析及发展前景预测研究报告

2024-2028年中国海上风电行业分析及发展前景预测研究报告

2024-2030年中国海上风电市场调查与投资机会前景专题研究报告

2024-2030年中国海上风电市场调查与投资机会前景专题研究报告

2023-2028年中国海上风电行业市场前景预测与发展趋势研究报告

2023-2028年中国海上风电行业市场前景预测与发展趋势研究报告

2024年5月中国动力电池企业装车量排行榜TOP10(附榜单)

2024年5月中国动力电池企业装车量排行榜TOP10(附榜单)