中商情报网讯:2024年4月,饲料价格连续7个月小幅下跌。生猪产能持续调整,肉禽补栏积极性提高,预计饲料需求总体稳定。豆粕、玉米价格将偏弱运行,短期内饲料价格稳中有降。

(一)饲料价格继续小幅下跌

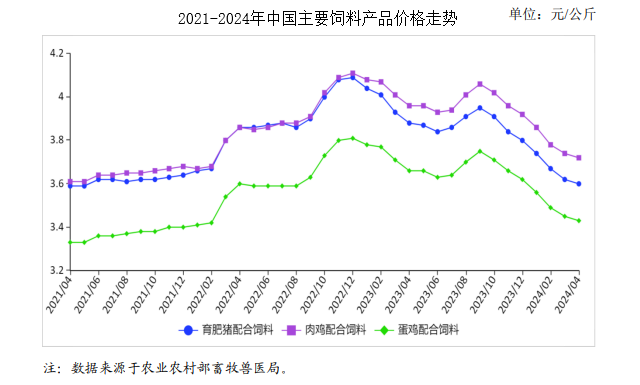

受玉米、豆粕等原料价格下跌、饲料需求偏弱等影响,饲料价格继续下跌,但跌幅有所收窄。4月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.60元、3.71元、3.42元,环比分别跌0.6%、跌0.8%、跌0.9%,同比分别跌7.2%、跌6.3%、跌6.6%。从周数据看,饲料价格已连续30周下跌,4月第3周育肥猪、肉鸡、蛋鸡配合饲料价格分别为每公斤3.59元、3.71元、3.42元,比上年9月价格高点分别跌9.3%、跌8.6%、跌8.8%。

(二)饲料原料价格持平略降

前期自巴西、美国采购大豆陆续到港,油厂开机率有所回升,豆粕供给充足、价格略有下跌。国内主产区玉米销售逐渐进入尾声,采购需求放缓,玉米价格持平略降。根据农业农村部监测,国内豆粕4月均价每公斤3.77元,环比跌1.1%,同比跌14.1%;饲用玉米4月均价每公斤2.57元,环比跌0.9%,同比跌13.1%。

(三)1-3月,饲用谷物进口同比显著增长

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),3月份进口399.59万吨,环比减17.1%,同比增28.2%。1-3月累计进口1453.43万吨,同比增49.3%,主要进口来源国为巴西(占进口总量的36.4%)、美国(占20.0%)、澳大利亚(占16.8%)、乌克兰(占12.7%)、阿根廷(占3.7%)、加拿大(占3.5%)、法国(占2.2%)。其中,玉米进口790万吨,同比增5.1%,主要自巴西、乌克兰、美国进口;大麦进口443万吨,同比增162.1%,主要自澳大利亚、阿根廷进口;高粱进口217万吨,同比增323.6%,主要自美国进口。饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),3月份进口74.26万吨,环比增11.7%,同比减8.0%。1-3月累计进口218.81万吨,同比增7.1%,主要进口来源国为加拿大(占进口总量的28.6%)、乌克兰(占27.3%)、秘鲁(占7.4%)、美国(占0.6%)、澳大利亚(占0.5%)。其中,菜粕、豌豆分别进口67万吨、38万吨,同比分别增32.1%、增12.4%,主要自加拿大进口。

(四)预计短期内饲料价格稳中有降

养殖需求方面,截至3月末,国内能繁母猪、生猪存栏量分别降至3992万头、40850万头,生猪产能持续调整。禽肉消费逐渐进入旺季,养殖场户补栏积极性提高。预计短期内饲料需求总体稳定。原料供应方面,豆粕,巴西新季大豆收割集中上市,尽管暴雨天气导致巴西南部大豆减产,但总产量仍处于较高水平。随着天气升温,大豆贮存难度加大、成本增加,国内油厂开机率将有所提高,豆粕供给总体较为充足,价格或震荡运行。玉米,国内玉米供给充足,叠加高粱、大麦等谷物进口增加,价格将弱势运行。综合来看,预计短期内饲料价格稳中有降。

更多资料请参考中商产业研究院发布的《中国饲料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国算力网络行业市场前景预测研究报告(简版)

2024年中国算力网络行业市场前景预测研究报告(简版)

2024年1-4月中国原油进口金额据统计分析:进口金额同比增长4.0%

2024年1-4月中国原油进口金额据统计分析:进口金额同比增长4.0%

2024年1-4月中国天然气进口数据统计分析:进口量4300万吨

2024年1-4月中国天然气进口数据统计分析:进口量4300万吨

2024年1-4月中国食糖进口数据统计分析:进口量126万吨

2024年中国智慧城市产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年北京重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年4月全国精制食用植物油产量数据统计分析

2024年4月全国铁矿石产量数据统计分析

2023年中国上市公司促销支出排行榜TOP100(附榜单)

2023年中国上市公司租赁支出排行榜TOP100(附榜单)

2024年1-4月中国食糖进口数据统计分析:进口量126万吨

2024年中国智慧城市产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年北京重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年4月全国精制食用植物油产量数据统计分析

2024年4月全国铁矿石产量数据统计分析

2023年中国上市公司促销支出排行榜TOP100(附榜单)

2023年中国上市公司租赁支出排行榜TOP100(附榜单)