二、上游分析

1.蛋白质组学技术

蛋白质组学是一门生物学领域的科学,它主要研究细胞、组织或生物体的蛋白质组成及其变化规律。随着技术的进步和下游市场需求的增加,中国蛋白质组学科研服务市场规模快速增长。中商产业研究院发布的《2024-2029全球与中国蛋白质组学科研服务市场现状及未来发展趋势》显示,2023年中国蛋白质组学科研服务市场规模达到14.38亿元,近五年年均复合增长率达34.69%。中商产业研究院分析师预测,2024年中国蛋白质组学科研服务市场规模将增至18.22亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

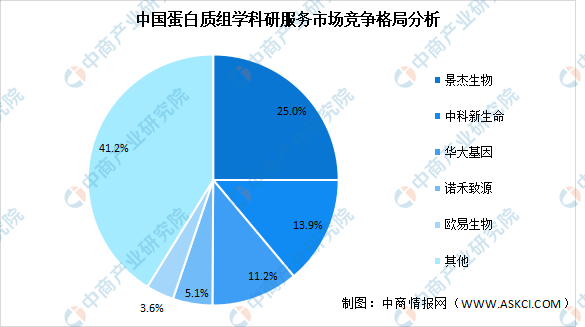

中国蛋白质组学科研服务企业市场份额较为集中,排名靠前的5家公司分别是景杰生物、中科新生命、华大基因、诺禾致源以及欧易生物,占到了总市场份额的58.8%。

数据来源:弗若斯特沙利文、中商产业研究院整理

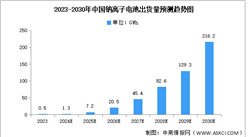

2.细胞基因技术

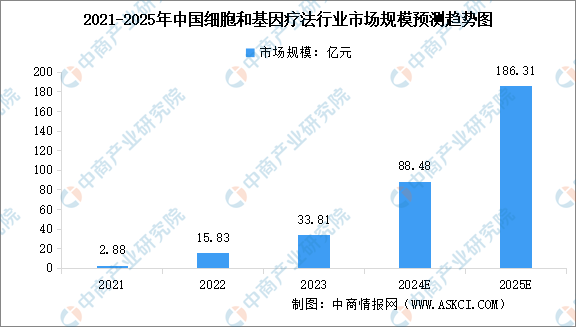

细胞基因技术(Cell and Gene Therapy,CGT)是指将确定的遗传物质转移至患者的特定靶细胞内,通过基因添加、基因修正、基因沉默等方式修饰个体基因的表达或修复异常基因,达到治愈疾病目的的过程。在技术的不断创新和政策的扶持下,我国CGT技术研发速度加快,行业发展持续升温。中商产业研究院发布的《2024-2029全球及中国细胞和基因疗法药物输送装置行业深度研究报告》显示,2023年中国CGT行业市场规模达到约33.81亿元,较上年增长113.64%。中商产业研究院分析师预测,2024年中国CGT市场规模将增至88.48亿元,2025年增至186.31亿元。

数据来源:中商产业研究院整理

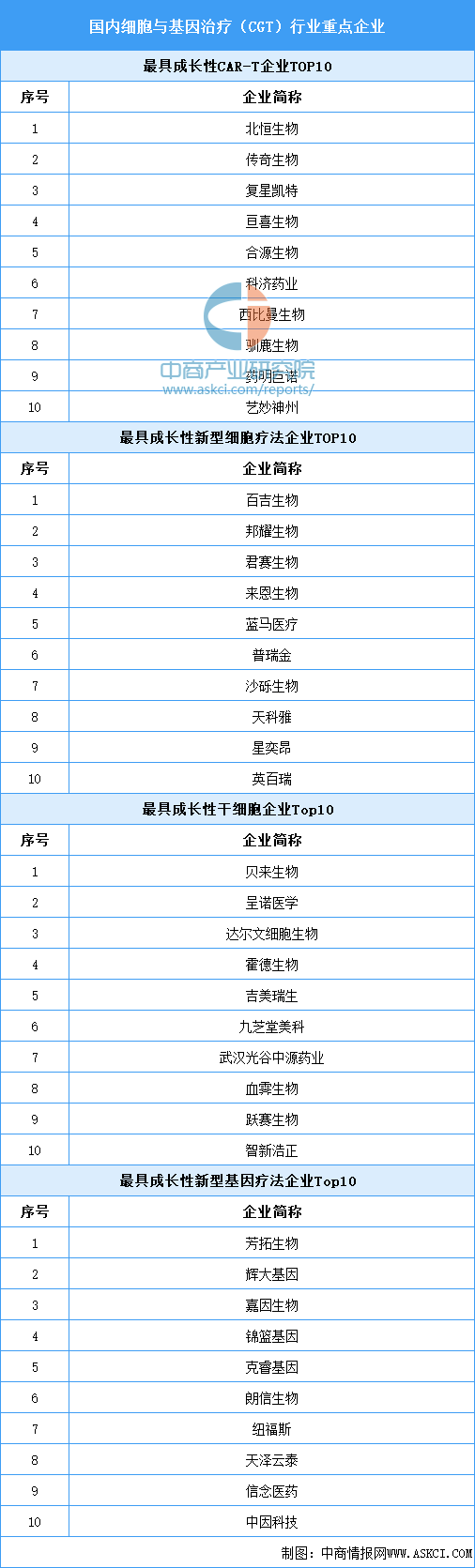

CGT凭借其在治疗机制和治疗效果等方面具有传统的小分子和大分子药物难以比拟的优势,填补了难治性疾病治疗手段的空白,为癌症、遗传病等难治性疾病提供了全新的治疗理念和思路,继而成为全球创新药领域竞争最为激烈的新兴领域之一。当前,我国细胞与基因治疗布局企业众多,重点企业包括北恒生物、传奇生物、复星凯特、亘喜生物、合源生物、科济药业等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029全球与中国有机大米淀粉市场现状及未来发展趋势

2024-2029全球与中国有机大米淀粉市场现状及未来发展趋势

2024-2029全球及中国产品数据管理软件行业研究及十四五规划分析报告

2024-2029全球及中国产品数据管理软件行业研究及十四五规划分析报告

2024-2029全球与中国产品数据管理软件市场现状及未来发展趋势

2024-2029全球与中国产品数据管理软件市场现状及未来发展趋势

2024年1-3月中国肥料进口数据统计分析:进口量同比增长47.0%

2024年1-3月中国肥料进口数据统计分析:进口量同比增长47.0%