二、上游分析

1.制冷剂

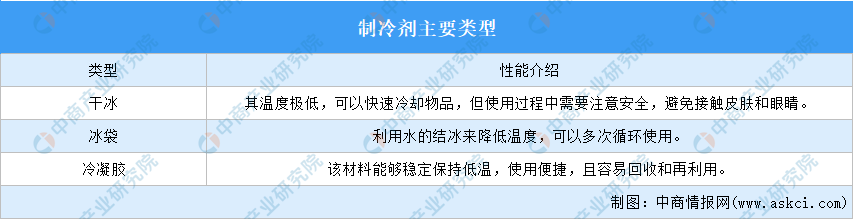

(1)制冷剂主要类型

制冷剂是冷链物流中另一个重要的包装材料,它的作用是在物流运输中吸收热量,降低物品的温度。常用的制冷剂有:干冰、冰袋、冷凝胶。

资料来源:中商产业研究院整理

(2)制冷剂重点企业

资料来源:中商产业研究院整理

2.冷库

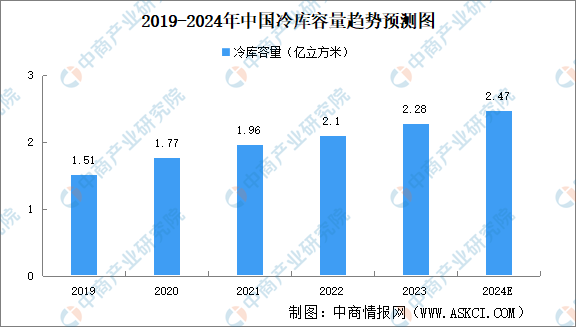

(1)冷库容量

在我国进口肉类和水产品存储需求量不断增长、消费升级推动冷藏和冷冻食品需求的背景下,我国冷链冷库的建设持续加快,推动整个冷链产业的发展。中商产业研究院分布的《2024-2029年中国冷库行业前瞻与投资战略规划分析报告》显示,2023年,国内冷链基础设施建设投资约585.5亿元,同比增长8.2%。截至2023年底,冷库总量约2.3亿立方米,同比增长8.3%。其中高标准冷库占比有所提高,约为62%。果蔬、肉类、水产品等农产品产地低温处理率分别为23%、78%和80%,均高于2022年水平。中商产业研究院分析师预测,2024年中国冷库容量将达2.47亿立方米。

数据来源:中国物流与采购联合会、中商产业研究院整理

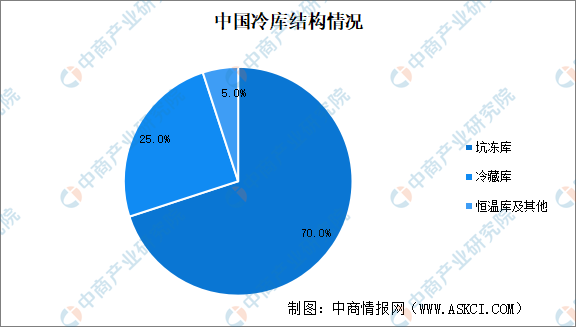

(2)冷库结构

按照我国冷库温区分布来看,冷冻库占比高达70%,是冷库的主要温区,主要用于存储冷冻食品;冷藏库占比约为25%,主要用于存储生鲜及短保物品;部分冷库根据业务需要还设计了恒温库及其他温区,用于存放特定物品。

数据来源:中商产业研究院整理

(3)冷库企业

冷库服务主要参与者包括以下三类企业:1)冷库基础设施提供商;2)第三方运营商;3)综合物流服务商。

资料来源:中商产业研究院整理

3.冷藏车

(1)冷藏车

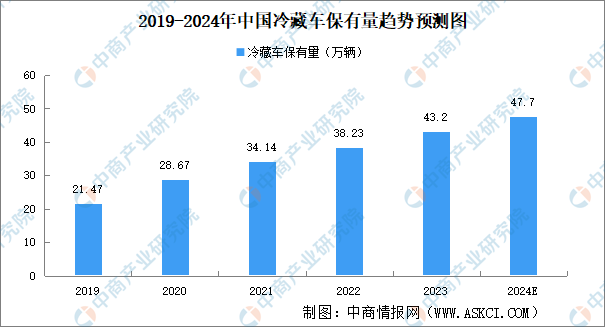

冷藏车是冷链物流中最为重要的设施设备之一,它可以在运输过程中对物品进行冷藏或冷冻,以确保物品的质量和安全。冷藏车可以根据不同的需求进行改装,包括保温材料、制冷设备、通风设备等。随着冷链行业的发展和政策推动,我国冷藏车保有量稳步增长。中商产业研究院发布的《2024-2029年中国冷藏车行业深度分析及发展前景预测报告》显示,2023年中国冷藏车保有量43.2万辆,同比增长12.9%。中商产业研究院分析师预测,2024年中国冷藏车保有量将达47.7万辆。

数据来源:中国物流与采购联合会、中商产业研究院整理

(2)冷藏车竞争格局

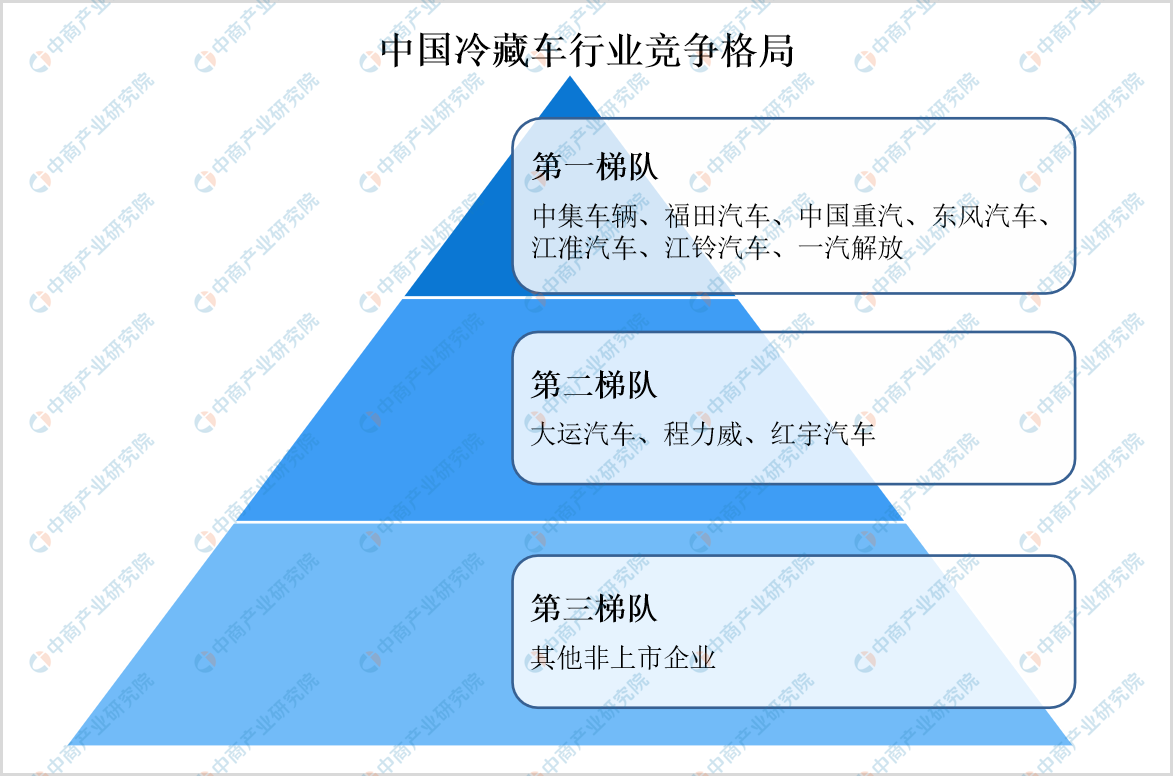

从冷藏车市场竞争情况来看,处于第一梯队的是中集车辆、福田汽车、中国重汽等汽车企业集团。第二梯队包括大运汽车、程力威、红宇汽车等中型规模企业。第三梯队由其他非上市中小企业构成。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-3月中国摩托车出口量前十企业排行榜(附榜单)

2024年1-3月中国摩托车出口量前十企业排行榜(附榜单)

2024全球独角兽投资机构百强(附榜单)

2024全球独角兽投资机构百强(附榜单)

2024年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2024年3月中国肉类进口数据统计分析:进口量同比下降0.1%

2024年3月中国干鲜瓜果及坚果进口数据统计分析:进口量同比增长0.2%

2024年3月中国大豆进口数据统计分析:进口量同比增长0.1%

最成功的中国独角兽投资机构TOP30(附榜单)

2024年中国VR/AR产业链图谱研究分析(附产业链全景图)

2024年中国新一代人工智能行业市场前景预测研究报告(简版)

2024年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2024年3月中国肉类进口数据统计分析:进口量同比下降0.1%

2024年3月中国干鲜瓜果及坚果进口数据统计分析:进口量同比增长0.2%

2024年3月中国大豆进口数据统计分析:进口量同比增长0.1%

最成功的中国独角兽投资机构TOP30(附榜单)

2024年中国VR/AR产业链图谱研究分析(附产业链全景图)

2024年中国新一代人工智能行业市场前景预测研究报告(简版)