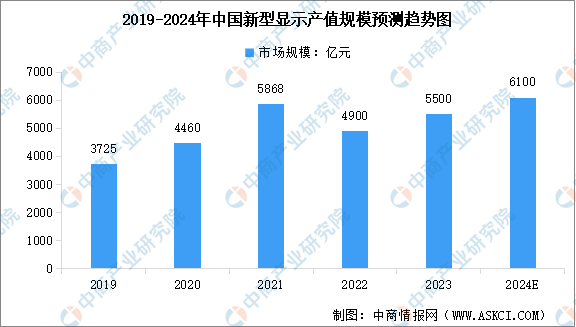

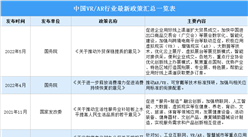

4.新型显示

近年来,我国显示技术加速迭代,创新产品不断涌现,新型显示产品与5G通信、人工智能、物联网等新兴产业加速融合,助力各行各业加快数字化、智能化转型。中商产业研究院发布的《2024-2029年中国新型显示产业市场供需趋势及发展战略研究预测报告》数据显示,2022年我国新型显示产业全行业产值约4900亿元,全球占比36%,继续位居首位。其中,显示器件产值3671亿元,出货面积1.6亿平方米。中商产业研究院分析师预测,2024年中国新型显示产值规模将达到6100亿元。

数据来源:工信部、中商产业研究院整理

5.上游重点企业

VR/AR产业链上游核心器件包括AI芯片、传感器、光学元器件、声学元器件、显示面板等。上游各领域布局的企业众多,在AI芯片领域重点企业包括华为海思、安谋科技、瑞芯微、芯视元、全志科技等,在传感器领域,主要包括大立科技、华工科技、韦尔股份、歌尔股份、兆易创新等,在光学元器件领域,主要包括舜宇光学、歌尔股份、瑞声科技、联合光电、水晶光电等。随着技术的不断进步,上游硬件设备正不断升级和创新,为VR/AR产业的发展提供有力支撑。

资料来源:中商产业研究院整理

三、中游分析

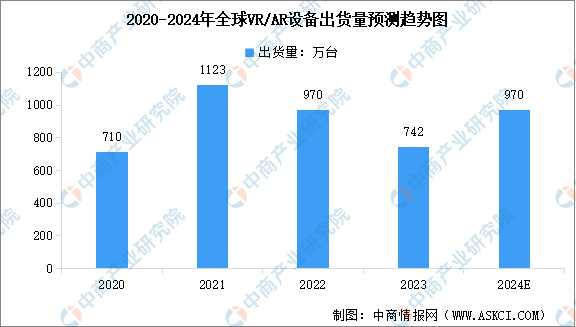

1.全球VR/AR出货量

在全球经济疲软、通胀高企的背景下,VR/AR设备市场持续疲软,出货量有所下降。中商产业研究院发布的《扩展现实(XR)系列专题之中国VR/AR市场发展季报》显示,2023年全球VR/AR设备出货量下降23.5%,达到约742万台。随着全球宏观经济状况的改善,苹果Vision Pro等新款头显以及年底前推出的更多产品将有助于推动全球VR/AR设备出货量增长。中商产业研究院分析师预测,2024年全球VR/AR出货量增至970万台。

数据来源:IDC、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

扩展现实(XR)系列专题之中国VR/AR市场发展半年报

扩展现实(XR)系列专题之中国VR/AR市场发展半年报

2024-2029全球与中国层析分析系统市场现状及未来发展趋势

2024-2029全球与中国层析分析系统市场现状及未来发展趋势

2024-2029中国测量系统分析工具市场现状研究分析与发展前景预测报告

2024-2029中国测量系统分析工具市场现状研究分析与发展前景预测报告

2024年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)