中商情报网讯:印制电路板(PCB)是电子产品的重要组成部分,被称为“电子产品之母”,广泛应用于消费电子、汽车、通信设备等领域。2024年以来消费电子行业整体需求比去年乐观,折叠屏手机市场发展迅速,给PCB行业带来利好,提升了柔性电路板需求量。

市场现状

1.市场规模

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

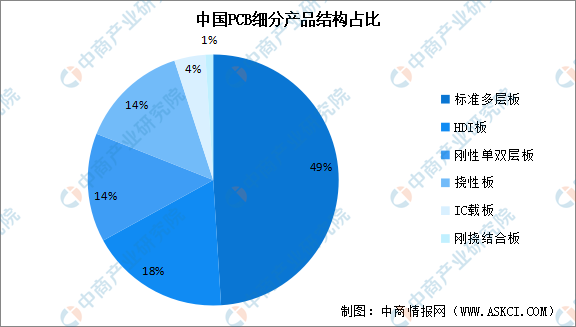

2.产品结构

印制电路板细分市场主要产品包括刚性板、挠性板、刚挠结合板和封装基板。从各细分市场产值规模占比来看,目前中国PCB市场产品以刚性板为主,包括多层板、HDI板、HDI板等,市场份额合计占比81%;挠性板占比14%;IC载板占比4%;刚挠结合板占比1%。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

数据来源:Prismark、中商产业研究院整理

发展前景

1.下游需求拉动行业发展

近年来,随着新一代信息技术的不断突破,智能化汽车以及VR设备等新型电子产品不断发展,以车载ADAS、车载雷达、可穿戴设备、AR/VR元宇宙设备等领域为代表的新兴电子产品市场快速崛起,推动了中高端PCB产品需求的快速增长。同时,以ChatGPT为代表的人工智能技术的快速发展,预计也将带来AI服务器及人工智能领域产品的大爆发,为PCB行业带来新机遇。

2.渗透率上升为行业龙头提供竞争优势

为适应新技术的不断发展,以FPC、HDI、SLP为代表的高阶产品市场渗透率不断上升。高阶产品渗透率的上升对于PCB企业的研发、生产等提出了更高的要求,龙头企业凭借领先的技术优势,雄厚的资金实力以及强大的生产管理能力,行业竞争力将进一步凸显,PCB行业向头部企业集中的发展趋势愈发明显。

3.技术创新带动行业发展

随着物联网、人工智能等技术的快速发展,对PCB的性能和复杂度要求不断提高。高密度互连技术(HDI)的应用,使得在更小的空间内拥有更多连接点成为可能,从而提高了电路的整体性能和效率。同时,柔性电路板因其独特的可弯曲特性,在可穿戴设备、医疗设备等领域的应用日益广泛。

更多资料请参考中商产业研究院发布的《中国PCB行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国智慧物流产业链图谱研究分析(附产业链全景图)

2024年中国智慧物流产业链图谱研究分析(附产业链全景图)

2024年1-2月全球动力电池企业装机量排行榜TOP10(附榜单)

2024年1-2月全球动力电池企业装机量排行榜TOP10(附榜单)

2024年1-2月中国自行车出口数据统计分析:出口量同比增长43.1%

2024年1-2月中国自行车出口数据统计分析:出口量同比增长43.1%

2024年1-2月中国原电池出口数据统计分析:出口量同比增长20.9%

2024年1-2月中国印刷电路出口数据统计分析:出口量同比增长24.7%

2024年中国医学装备行业市场前景预测研究报告(简版)

2024年中国数字经济产业链图谱研究分析(附产业链全景图)

2023-2024中国汽车软件服务商排行榜TOP100

2024年1-2月全国工业机器人产量数据统计分析

2024年1-2月全国金属冶炼设备产量数据统计分析

2024年1-2月中国原电池出口数据统计分析:出口量同比增长20.9%

2024年1-2月中国印刷电路出口数据统计分析:出口量同比增长24.7%

2024年中国医学装备行业市场前景预测研究报告(简版)

2024年中国数字经济产业链图谱研究分析(附产业链全景图)

2023-2024中国汽车软件服务商排行榜TOP100

2024年1-2月全国工业机器人产量数据统计分析

2024年1-2月全国金属冶炼设备产量数据统计分析