中商情报网讯:2024年2月,国内外玉米价格均下跌。国内市场:国内玉米市场供应充足,深加工企业开工率保持高位、国家玉米收储力度加大,预计玉米售粮进度加快,价格保持稳定。国际市场:全球玉米供需基本面仍维持宽松状态,但价格已经跌至成本线附近,预计短期内国际玉米价格稳中偏弱。

资料来源:农业农村部、中商产业研究院整理

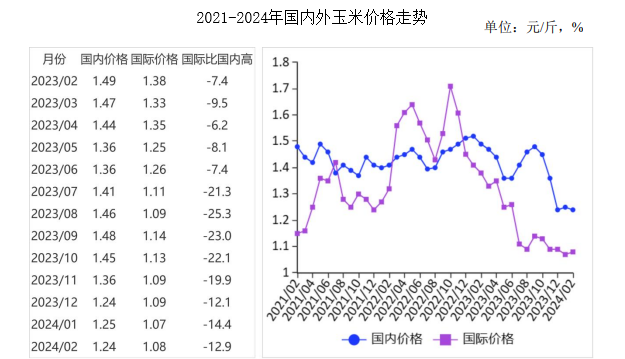

(一)国内玉米价格跌幅收窄

2 月初,临近春节,农户变现需求较强,贸易商购销谨慎,玉米价格低位震荡。春节后,玉米市场购销活动逐渐活跃,贸易商和下游企业补库需求较强,叠加国家加大收储力度,多家中央储备粮直属库提价收购,带动市场收购积极性提高,玉米价格有所上涨。由于春节前玉米市场价格较低,月均价环比略降。2 月份,产区批发月均价每斤 1.14 元,环比跌 2.0%,收窄 5.1 个百分点,同比跌 17.6%。其中,东北产区 1.13 元,环比跌 1.7%,同比跌 17.7%;华北黄淮产区 1.17 元,环比跌 2.7%,同比跌17.2%。销区批发月均价每斤 1.25 元,环比跌 1.0%,收窄 4.4个百分点,同比跌 17.5%。

(二)国际玉米价格继续下跌

南美气候条件改善,阿根廷大部分农业地区迎来降雨,全球玉米供应充足,美国农业部调高 2023/24 年度美国玉米期末库存,国际玉米价格连续 5 个月下跌,现货月均价累计跌幅 13.7%。2 月份,美国墨西哥湾 2 级黄玉米平均离岸价每吨 195 美元,环比跌 4.4%,同比跌 35.4%;芝加哥期货交易所(CBOT)玉米主力合约(2024 年 5 月)收盘月均价每吨 169 美元,环比跌 5.1%,同比跌 36.2%。

(三)国内外价差缩小

2 月份,美国墨西哥湾 2 级黄玉米平均离岸价折合人民币每斤 0.67 元,比国内产区批发价低 0.47 元;进口配额内 1%关税的国外玉米运抵我国南方港口的到岸税后价每斤 1.08 元,比国内玉米到港价低 0.16 元,价差比上月缩小 0.02 元;配额外 65%关税的美国玉米运抵我国南方港口到岸税后成本每斤 1.73 元,比国内玉米到港价高0.49 元。

(四)2023/24 年度国际玉米供应充足

据美国农业部(USDA)2 月份供需报告预测,2023/24 年度全球玉米产量12.33 亿吨,比上月下调 316 万吨,比上年度增 6.6%;总消费量 12.11 亿吨,比上月下调 31 万吨,比上年度增 3.8%;贸易量 1.9 亿吨,比上月下调 94 万吨,比上年度增 10.0%。预计全球玉米期末库存 3.22 亿吨,比上月下调 316 万吨,比上年度增 7.3%;库存消费比 26.6%,比上年度提高 0.9 个百分点。

(五)预计国内玉米价格保持稳定,国际玉米价格稳中偏弱

国内市场:一方面,深加工企业开工率有所提高,谷物饲用替代量减少,有利于增加玉米消费,中储粮在东北地区启动收储,对玉米价格形成支撑;另一方面,国内玉米供应总体充足,东北地区售粮进度同比偏慢,天气预报显示,3 月份东北天气开始转暖,“地趴粮”有化冻风险。综合因素下,预计玉米售粮进度将有所加快,短期内国内玉米价格保持稳定。国际市场:考虑到全球玉米增产预期较强,供需基本面仍维持宽松状态,预计短期内国际玉米价格仍偏弱运行,但当前国际玉米价格已经接近成本,预计下行空间有限,价格走势稳中偏弱。

更多资料请参考中商产业研究院发布的《中国玉米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中美贸易规模数据分析:哪些省市对美外贸依存度高?(图)

中美贸易规模数据分析:哪些省市对美外贸依存度高?(图)

2025年中国飞行汽车(eVTOL)产业链梳理及投资热力地图(附产业链全景图)

2025年中国飞行汽车(eVTOL)产业链梳理及投资热力地图(附产业链全景图)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)