二、全国电力供需形势预测

(一)电力消费预测

预计2024年全国电力消费平稳增长。综合考虑宏观经济、终端用能电气化等因素,根据不同预测方法对全社会用电量的预测结果,预计2024年全年全社会用电量9.8万亿千瓦时,比2023年增长6%左右。预计2024年全国统调最高用电负荷14.5亿千瓦,比2023年增加1亿千瓦左右。

(二)电力供应预测

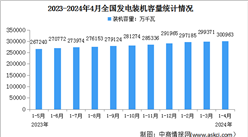

预计2024年新投产发电装机规模将再超3亿千瓦,新能源发电累计装机规模将首次超过煤电装机规模。在新能源发电持续快速发展的带动下,预计2024年全国新增发电装机将再次突破3亿千瓦,新增规模与2023年基本相当。2024年底,全国发电装机容量预计达到32.5亿千瓦,同比增长12%左右。火电14.6亿千瓦,其中煤电12亿千瓦左右,占总装机比重降至37%。非化石能源发电装机合计18.6亿千瓦,占总装机的比重上升至57%左右;其中,并网风电5.3亿千瓦、并网太阳能发电7.8亿千瓦,并网风电和太阳能发电合计装机规模将超过煤电装机,占总装机比重上升至40%左右,部分地区新能源消纳压力凸显。

(三)电力供需形势预测

预计2024年迎峰度夏和迎峰度冬期间全国电力供需形势总体紧平衡。电力供应和需求,以及气候的不确定性等多方面因素交织叠加,给电力供需形势带来不确定性。综合考虑电力消费需求增长、电源投产等情况,预计2024年全国电力供需形势总体紧平衡。迎峰度夏和迎峰度冬期间,在充分考虑跨省跨区电力互济的前提下,华北、华东、华中、西南、南方等区域中有部分省级电网电力供应偏紧,部分时段需要实施需求侧响应等措施。

三、有关建议

2024年,我国宏观经济及电力消费保持平稳增长,电力保供压力上升。为切实做好今春及后续电力保供工作,全力保障大电网安全稳定,守好民生用电底线,推动经济社会高质量发展,结合电力供需形势和行业发展趋势,提出以下几点建议:

(一)扎实做好电力安全供应工作

一是做好一次能源跟踪监测、负荷预警和灾害应急机制建设。加强来水、风、光跟踪监测,提升预报准确性;加强煤炭、油气等能源供耗存监测;滚动开展用电负荷预测及预警。建立健全电力气象灾害监测系统,完善微气象、覆冰等在线监测装置部署,加强极端天气对电网影响灾害研判预警。进一步强化民生保供应急机制,提升灾害应急处置能力。加大重点地区应急装备配置力度,确保系统安全运行,提升极端条件下民生保障供电能力。

二是统筹做好源网规划建设。分析电力送受端不同地区的网源投资合理比例,统筹推进电网电源建设,避免由于网源建设不协同引起大规模弃能。补强电网抵御自然灾害的薄弱环节,提升电网设备防灾能力。结合新能源汽车充电桩建设,开展城市配电网扩容和改造升级,大力推广智能有序充电设施建设和改造。加快农村电网巩固提升工程,支撑农村可再生能源开发。

三是提升电源供应能力。做好一次燃料供应保障,继续执行煤炭保供政策,加大煤炭先进产能释放力度,巩固电力保供基础;保持进口煤政策稳定,给予用煤企业平稳长久的政策预期;引导电煤价格稳定在合理区间。推动纳入规划的电源按时投产,同时做好并网服务,确保常规电源应并尽并,强化机组运行维护,严格非计划停运和出力受阻管理,挖掘机组顶峰潜力。

四是挖掘输电通道能力。加强跨省跨区电力余缺互济,优化跨省区电力调配机制,做好中长期、现货、应急调度的衔接。用足用好跨省跨区输电通道,做到资源互补、时空互济、市场互惠。充分发挥配套电源的调节能力,允许配套电源富余能力在更大范围内进行市场化配置。

五是拓宽需求侧响应覆盖范围。按照“谁承担谁受益”的原则,拓宽资金渠道,优化调整市场分担费用和运行费用等相关政策措施,形成合理的需求响应市场化补偿机制。进一步完善电价体系,细化峰期、谷期电价时段,增加较小时间尺度的分时电价,引导和激发用户错峰用电的积极性。适当降低负荷聚合商的准入门槛。

(二)加快建立健全市场化电价体系

一是落实好煤电“两部制”电价政策。建议各省份尽快出台煤电容量电价实施细则,稳定煤电企业固定成本回收预期,推动煤电机组进行必要的投资和改造。加强对各地落实煤电电价政策监管,及时纠正以降价为目的专场交易,避免不合理干预。建立健全跨省跨区容量电价分摊机制,推动跨省跨区中长期交易的签约履约,保障电力供应基本盘。加强国家层面对热价调整的指导,考虑优化供热机组容量成本回收机制,研究热工况下供热机组灵活性调节能力与煤电容量电价机制的合理衔接。研究并推动新型储能容量电价政策尽快出台。

二是加快完善新能源参与市场交易电价机制。增加新能源发电调整合同的机会,缩短交易周期,提高交易频率。允许不同电源品种之间自由转让市场合同,增加市场合同的流通性。新能源优先发电计划应转为政府授权合约机制,保障新能源企业合理收益。各地结合实际情况,开展用户峰谷电价的时段调整,挖掘午间用电需求。

三是加快推进绿色电力市场建设。加快推进绿证交易方法及实施细则出台,丰富绿证应用场景。逐步将分布式发电、生物质发电等形式的可再生能源纳入绿电供应体系,进一步扩大绿电供应规模。加快培育绿电消费市场,体现新能源绿色环境价值,提升新能源参与市场的经济性。完善绿证交易机制,畅通购买绿电和绿证的渠道,落实全社会共同推动能源转型的责任。

(三)加快推动新型电力系统建设

一是加强新型电力系统顶层设计。坚持系统观念,加强对新型电力系统的源网荷储统筹规划和建设。统筹优化电力系统发展规划,加强电力规划与其他专项规划的指导与衔接作用。完善构建新型电力系统的相关配套政策,从市场机制建设、技术创新、示范推广等多方面统筹推进。

二是统筹推进新能源大基地建设。强化新能源基地、支撑性电源和输送通道同步规划设计和同步运行,保障大基地按期投产,积极推动绿色清洁电力消纳。加强指导地方政府解决非技术成本不断攀升问题,加大对土地价格、配套产业等限制性政策的监督,保障大基地开发企业合理权益和收益。在大基地建设用地、用林、用草、用水等手续办理上开设绿色通道,以满足大基地的建设进度要求。综合考虑各地资源禀赋、调节能力、电网建设等因素制定合理的差异化的新能源利用率目标。

三是统筹提升电力系统调节能力。加大政策支持力度,持续推进煤电“三改联动”及支撑性调节性煤电的建设,提升电力系统应急保障和调峰能力。完善峰谷电价,积极推动完善新型储能参与市场机制,发挥储能调节作用。加快抽水蓄能电站建设及改造,推动已开工的项目尽快投产运行,尽早发挥作用;因地制宜建设中小型抽水蓄能电站。加快确立抽水蓄能电站独立市场主体地位,推动电站平等参与电力中长期市场、现货市场及辅助服务市场交易。发挥流域水电集群效益,实现水电与新能源多能互补运行。推进多元化储能技术研发与应用,优化储能布局场景,推动独立储能发挥调节作用。

四是推动电力领域科技创新。加强新型电力系统基础理论研究,推动能源电力技术研发与应用向数字化、智能化和绿色化转型。深入研究适应大规模高比例新能源友好并网的先进电网和储能等新型电力系统支撑技术,开展高比例新能源和高比例电力电子装备接入电网稳定运行控制技术研究。鼓励电力企业围绕技术创新链开展强强联合和产学研深度协作,集中突破关键核心技术。加大新技术应用示范的支持力度,加快新型电力系统、储能、氢能、CCUS等标准体系研究,发挥标准引领作用。

更多资料请参考中商产业研究院发布的《中国电力行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国合成生物产业链图谱研究分析(附产业链全景图)

2024年中国合成生物产业链图谱研究分析(附产业链全景图)

【聚焦风口】光伏组件产量增长近70% 市场保持较快发展势头

【聚焦风口】光伏组件产量增长近70% 市场保持较快发展势头

【产业图谱】2024年甘肃省装备制造产业链全景图谱(附产业布局、发展现状、重点企业等)

【产业图谱】2024年甘肃省装备制造产业链全景图谱(附产业布局、发展现状、重点企业等)

【产业图谱】2024年甘肃省电子产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国互联网医疗产业链图谱研究分析(附产业链全景图)

2024年中国电子测量仪器行业市场前景预测研究报告(简版)

深度分析:大航天时代来临 卫星导航产业发展提速

2024年1月中国摩托车出口量前十企业排行榜(附榜单)

2024年1月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2024年中国空心杯电机行业市场前景预测研究报告(简版)

【产业图谱】2024年甘肃省电子产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国互联网医疗产业链图谱研究分析(附产业链全景图)

2024年中国电子测量仪器行业市场前景预测研究报告(简版)

深度分析:大航天时代来临 卫星导航产业发展提速

2024年1月中国摩托车出口量前十企业排行榜(附榜单)

2024年1月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2024年中国空心杯电机行业市场前景预测研究报告(简版)