中商情报网讯:2023年12月,生鲜乳收购价环比下跌。国内市场,生鲜乳产量增加,整体供需宽松,乳制品消费恢复缓慢,但春节将拉动消费短期上升,预计生鲜乳价格低位运行。国际市场,由于牛奶产量增长乏力,供应偏紧,预计后期价格继续保持上涨。

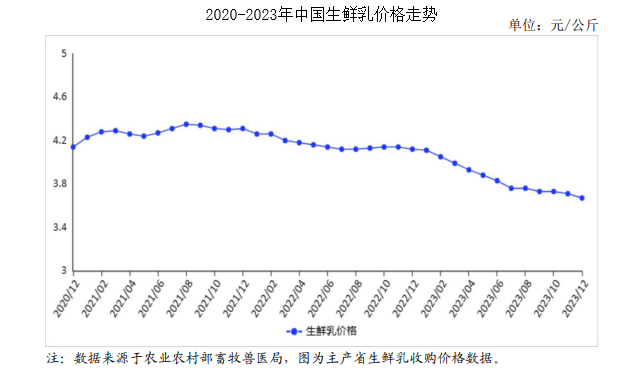

(一)生鲜乳收购价环比下跌

加工企业对生鲜乳需求较弱,叠加产量稳定提高,生鲜乳价格继续走低。12月份,每公斤3.67元,环比跌1.1%,同比跌10.9%。

国民经济虽然持续恢复向好,但乳制品消费没有显著提升,鲜奶零售价格环比略跌。受加工成本上涨和乳品企业定价策略影响,奶粉零售价格环比略涨。据中国价格信息网监测,12月份,全国监测城市鲜奶平均零售价格每斤5.71元,环比跌0.2%,同比涨0.7%。其中,袋装鲜奶每斤5.30元,环比持平,同比涨0.8%。盒装鲜奶每斤6.12元,环比跌0.3%,同比涨0.7%。全国监测城市奶粉平均零售价格每斤131.18元,环比涨0.3%,同比涨5.7%。其中,进口奶粉每斤155.15元,环比涨0.6%,同比涨6.3%;国产奶粉每斤107.21元,环比持平,同比涨4.9%。

(三)1-11月累计乳制品进口量同比下降

国内生鲜乳阶段性供应过剩情况持续,贸易商谨慎进口乳制品。据海关统计,11月份,我国乳制品进口量21.07万吨,同比减16.4%;进口额7.33亿美元,同比减28.2%。1-11月累计,我国乳制品进口量260.84万吨,同比减12.4%;进口额106.79亿美元,同比减12.7%;出口量5.37万吨,同比增32.3%;出口额2.41亿美元,同比增36.9%。

分品类看,1-11月累计,鲜奶进口73.75万吨,同比减18.4%;酸奶进口2.06万吨,同比减6.8%;乳清粉进口60.65万吨,同比增10.7%;奶油进口11.75万吨,同比减12.0%;乳酪进口16.29万吨,同比增21.7%;原料奶粉进口73.93万吨,同比减23.7%;婴幼儿配方奶粉进口20.87万吨,同比减14.3%。

(四)奶粉国内外价差环比加大

由于国内整体需求偏弱,进口量下降,原料奶粉进口价格下行,导致国内外价差扩大。11月份,新西兰原料奶粉进口完税价折人民币每吨27589元,比国内原料奶粉价格每吨低2462元。

(五)国际乳制品价格上涨

四季度以来,国际牛奶产量有所下降,乳制品供应放缓,导致主要乳制品价格上涨。据英国环境、食物与农村事务部(DEFRA)统计,11月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为5747美元、2720美元、3751美元和3880美元,环比分别涨0.8%、涨3.8%、涨2.0%和涨0.5%,同比分别跌3.8%、跌14.8%、跌15.4%和跌18.5%。

(六)预计国内生鲜乳收购价低位运行,国际主要乳制品价格继续上涨

国内市场,生鲜乳产量继续增加,春节假日或将拉动乳制品消费短期上涨,预计生鲜乳价格将止跌企稳。国际市场,前三季度牛奶价格疲软导致部分农户亏损或退养,据荷兰合作银行预测,2024年主要出口地区一季度牛奶产量将有所下降,乳制品供应将收紧。12月份,全球乳制品贸易平台(GDT)拍卖价格显示市场预期向好,预计后期国际乳制品保持上涨趋势。

更多资料请参考中商产业研究院发布的《中国牛奶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+牛奶市场前景研究报告

2018-2023年互联网+牛奶市场前景研究报告

2018-2023年互联网+牛奶市场前景研究报告

2018-2023年互联网+牛奶市场前景研究报告

2017-2022年中国牛奶行业市场前景调查及投融资战略研究报告

2017-2022年中国牛奶行业市场前景调查及投融资战略研究报告

2023年中国摩托车出口量前十企业排行榜(附榜单)

2023年中国摩托车出口量前十企业排行榜(附榜单)