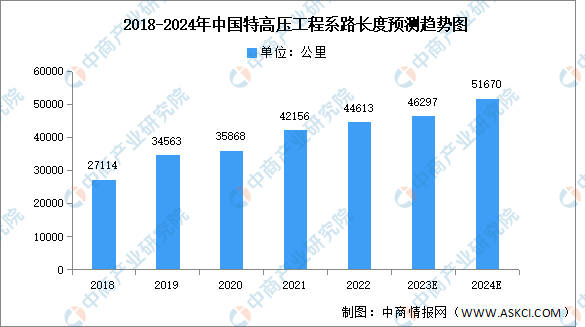

中商情报网讯:特高压跨区输电能缓解我国电力资源与负荷不均的难题,近年来我国特高压工程建设发展迅速。中商产业研究院发布的《2022-2027年中国特高压电网市场需求预测及发展趋势前瞻报告》显示,2022年特高压工程累计线路长度约达44613公里。中商产业研究院分析师预测,2023年特高压工程累计线路长度将达46297公里,2024年将进一步增长至51670公里。

数据来源:国家电网、中商产业研究院整理

特高压行业发展前景

1.政策支持特高压行业发展

建设特高压是带动电工制造业技术升级的重要机遇,是研究和掌握重大装备制造核心技术的依托工程,对于增强我国科技自主创新能力、占领世界电力科技制高点具有重大意义。因此,国家出台了一系列政策支持特高压行业发展,如《电力装备行业稳增长工作方案(2023—2024年)》提出,引导装备制造企业提高供给质量,保障好大型风电光伏基地项目,“华龙一号”示范工程广西防城港等核电项目,雅砻江、金沙江上游等流域水风光一体化示范基地,金上—湖北、陇东—山东、川渝主网架等特高压工程等一批国家重大工程项目建设。

2.新能源消纳需求带动特高压行业发展

在双碳目标的战略指引下,我国新能源蓬勃发展。但随着大型风光基地建设加速,新能源消纳问题愈发突出,跨地域电力输送需求增大,构建新型能源基础设施网络迫在眉睫,特高压作为电力传输骨干的战略地位开始凸显。在推动打造智能电网的背景下,特高压及电力系统建设成为电网投资的重点方向,行业前景依然广阔。

3.投资力度加大,特高压项目建设加速

近年来,电网企业投资力度加大,不断推进特高压项目建设。“十四五”期间,国家电网规划建设特高压工程“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元。受清洁能源外送迫切需求、省间电力互济需求以及逆周期调节需求三重因素驱动,预计2024年有望迎来新一轮特高压项目核准高峰,特高压投资金额将达900亿元以上,同比增长60%。

更多资料请参考中商产业研究院发布的《中国特高压行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国特高压行业前景预测与“十四五”企业战略规划研究报告

中国特高压行业前景预测与“十四五”企业战略规划研究报告

2023-2029全球与中国车载式机场跑道异物探测设备市场现状及未来发展趋势

2023-2029全球与中国车载式机场跑道异物探测设备市场现状及未来发展趋势

2023-2029全球与中国车门内隔音垫市场现状及未来发展趋势

2023-2029全球与中国车门内隔音垫市场现状及未来发展趋势

2023年12月全国中成药产量数据统计分析

2023年12月全国中成药产量数据统计分析