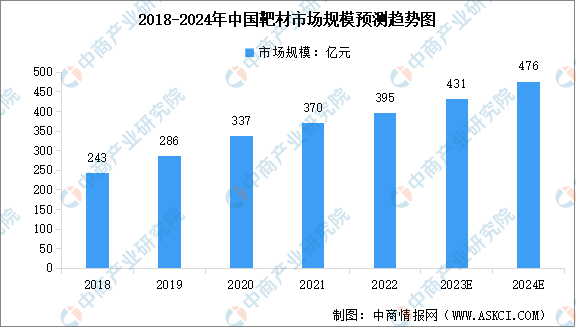

中商情报网讯:靶材作为复合铜箔的关键基材之一,在磁控溅射过程中消耗量巨大。此外,靶材也是半导体、显示面板、异质结光伏领域等的关键核心材料。中商产业研究院发布的《2024-2029中国靶材市场现状及未来发展趋势》显示,2022年中国靶材市场规模达到395亿元,近五年年均复合增长率为12.91%。中商产业研究院分析师预测,2023年和2024年中国靶材行业市场规模将分别达到431亿元、476亿元。

数据来源:中商产业研究院整理

靶材行业发展前景

1、国产化进程加速,国内靶材厂商迎来良好发展机遇

靶材是各类薄膜材料工业化制备的关键材料,其纯度、致密度、品质等均会影响镀膜效率和成本,并对膜层性能、最终产品的质量和性能起着至关重要的作用。受国际大型靶材厂商的技术封锁和国内靶材行业起步发展较晚等因素的共同影响,我国平面显示、半导体集成电路、太阳能电池等应用领域制造厂商对上游关键材料靶材的采购长期依赖境外供应商,不利于重点行业上游关键材料的供应安全,不利于实现我国重点领域的自主可控和健康发展。

自中美贸易战以来,国际政治经济紧张局势日益加剧,美国对中国高新科技产业的限制仍在继续,已严重影响到国内众多厂家的供应链安全,在半导体、新材料、高端装备等关键产业实现国产配套已成共识。高性能靶材作为半导体显示、半导体集成电路、太阳能电池等高新技术产业的关键原材料,产业链国产化趋势将加速靶材行业的国产化进程,为国内靶材厂商进入下游知名制造厂商的供应体系提供良好的发展机遇,有助于国内靶材厂商快速缩小与国际大型厂商之间的差距。

2、上游靶材和下游应用市场协同发展,实现产业联动

伴随着显示面板产能转移、半导体国产化进程加速以及太阳能电池市场景气度不断上升,下游应用市场持续发展,国内厂商市场份额不断提升。根据DSCC预测,2022年第四季度,中国大陆液晶面板产能占比将进一步提升至70%。在国内市场需求拉动、国家政策支持、资本引导扶持推动等因素的共同驱动下,境内外半导体企业持续加大力度在中国投资建设晶圆制造、封装测试产线。根据国际能源署预测,2026年,全球可再生能源发电装机容量将比2020年的水平增加60%以上,达到4800GW以上,其中中国可再生能源新增装机容量将占全球市场份额的43%。

国内下游产业的不断发展和进步,为本土靶材厂商带来了巨大的发展机遇。通过上下游产业的协同发展,推动关键领域技术突破,在靶材工艺设计、薄膜性能分析、终端产品制造环节实现产业联动发展,增强国内靶材和下游显示面板、半导体集成电路和太阳能电池厂商的全球竞争力。

3、下游应用领域发展升级,提高靶材技术和性能要求

随着新技术、新产品的不断迭代,平面显示、半导体集成电路、太阳能电池等下游应用领域持续发展升级。作为视觉信号的直接载体,消费者对显示屏分辨率、色彩饱和度、动态对比度、刷新率等性能指标的要求逐步提高,目前市场上的LCD和OLED产品都在向着更清晰、更灵敏、更便携的方向发展。半导体集成电路沿着摩尔定律持续升级,芯片制程已向7纳米及更先进制程演进。太阳能电池在光伏行业降本增效等因素的推动下不断发展,目前正面临新的技术拐点,技术迭代需求强烈。

高性能靶材行业的发展与下游平面显示、半导体集成电路、光伏等新兴产业的市场需求及技术革新密切相关,下游行业的持续发展升级对靶材性能、技术均提出了更高要求。随着终端用户需求的不断扩展以及高性能薄膜材料与磁控溅射技术的蓬勃发展,靶材正朝着高纯度、大尺寸、高致密度、高溅射速率和高利用率等方向快速发展,综合性能将持续提升,从而更好地满足终端产品智能化、精密化、大尺寸化、高分辨率、高清晰度、高色彩饱和度、高品质、高稳定性等要求。

更多资料请参考中商产业研究院发布的《中国靶材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国靶材行业市场深度分析及发展趋势预测报告

2022-2027年中国靶材行业市场深度分析及发展趋势预测报告

2022-2027年中国靶材市场调研分析及发展趋势预测研究分析报告

2022-2027年中国靶材市场调研分析及发展趋势预测研究分析报告

2024-2029年中国靶材行业深度分析及供需格局研究预测报告

2024-2029年中国靶材行业深度分析及供需格局研究预测报告

2023年11月全国精炼铜产量数据统计分析

2023年11月全国精炼铜产量数据统计分析