中商情报网讯:激光雷达是以发射激光束探测目标的位置、速度等特征量的雷达系统。随着L3、L4级智能驾驶政策落地,激光雷达的市场需求进一步放量。国内智能驾驶高速发展,激光雷达上车量大幅提升。

自动驾驶由L2向L3+过渡

当前,我国车联网应用领域日益扩大,自动驾驶系统、网联系统、车载信息系统、智能中控等领域渗透率不断提高。中商产业研究院发布的《2017-2027全球及中国自动驾驶行业深度研究报告》显示,我国量产乘用车自动驾驶等级正在由 L2 向L3+过渡。2022年我国在售新车L1渗透率达24%,L2和L3的渗透率分别为35%和9%,L4渗透率为2%,随着政策对L3、L4级自动驾驶的支持,中商产业研究院分析师预测,2023年L1渗透率将达11%,L2渗透率将达51%,L3和L4渗透率将分别增长至20%和11%。

数据来源:中商产业研究院整理

激光雷达市场规模将快速增长

随着智能化技术的持续突破和升级,受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2024-2029年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2022年中国激光雷达市场规模约为26.4亿元。中商产业研究院分析师预测,2023年中国激光雷达市场规模将达75.9亿元,2024年将达到139.6亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

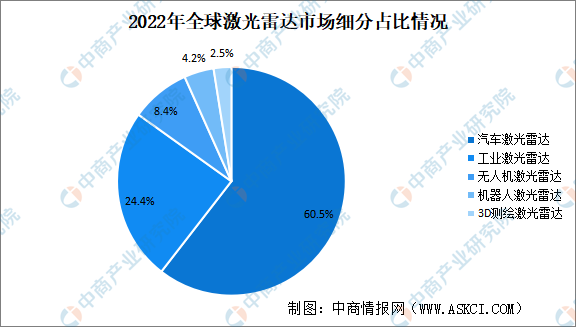

激光雷达主要以汽车激光雷达为主

2022年,激光雷达市场中,汽车激光雷达市场份额最高达60.5%,其次为工业激光雷达,市场份额为24.4%。二者市场份额合计84.9%。无人机激光雷达、机器人激光雷达、3D测绘激光雷达市场份额较小,分别为8.4%、4.2%、2.5%。

数据来源:Velodyne、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-11月原煤产量前十企业排行榜(附榜单)

2023年1-11月原煤产量前十企业排行榜(附榜单)

2023年1-11月中国煤及褐煤出口数据统计分析:出口量小幅增长

2023年1-11月中国煤及褐煤出口数据统计分析:出口量小幅增长

2023年1-11月中国水泥及水泥熟料出口数据统计分析:出口量同比增长超一倍

2023年1-11月中国水泥及水泥熟料出口数据统计分析:出口量同比增长超一倍

2023年1-11月中国烤烟出口数据统计分析:出口额小幅下降

2023年中国动力电池产能十强城市榜(附榜单)

2023年中国智能工厂产业链图谱研究分析(附产业链全景图)

深度分析:跨境电商赛道火热 产业融合助力高质量发展

2023年1-11月中国玉米进口数据统计分析:进口量同比增长12.3%

2023年1-11月中国高粱进口数据统计分析:进口额同比下降51.5%

2023年1-11月中国大豆进口数据统计分析:进口量同比增长13.3%

2023年1-11月中国烤烟出口数据统计分析:出口额小幅下降

2023年中国动力电池产能十强城市榜(附榜单)

2023年中国智能工厂产业链图谱研究分析(附产业链全景图)

深度分析:跨境电商赛道火热 产业融合助力高质量发展

2023年1-11月中国玉米进口数据统计分析:进口量同比增长12.3%

2023年1-11月中国高粱进口数据统计分析:进口额同比下降51.5%

2023年1-11月中国大豆进口数据统计分析:进口量同比增长13.3%