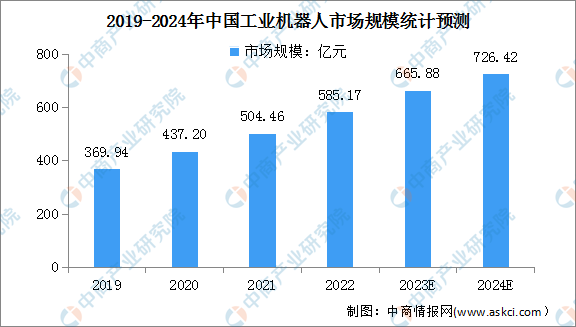

3.工业机器人

(1)市场规模

在国内密集出台的政策和不断成熟的市场等多重因素的驱动下,我国工业机器人市场规模增长迅猛。中商产业研究院发布的《2023-2028年中国工业机器人行业深度调查及投融资战略研究报告》显示,2019-2022年我国工业机器人市场规模由369.94亿元增至585.17亿元,复合年均增长率达16.5%。未来,随着下游需求市场的扩大,工业机器人发展将持续向好。中商产业研究院分析师预测,2023年市场规模将达665.88亿元,2024年将超700亿元。

数据来源:IFR、中商产业研究院整理

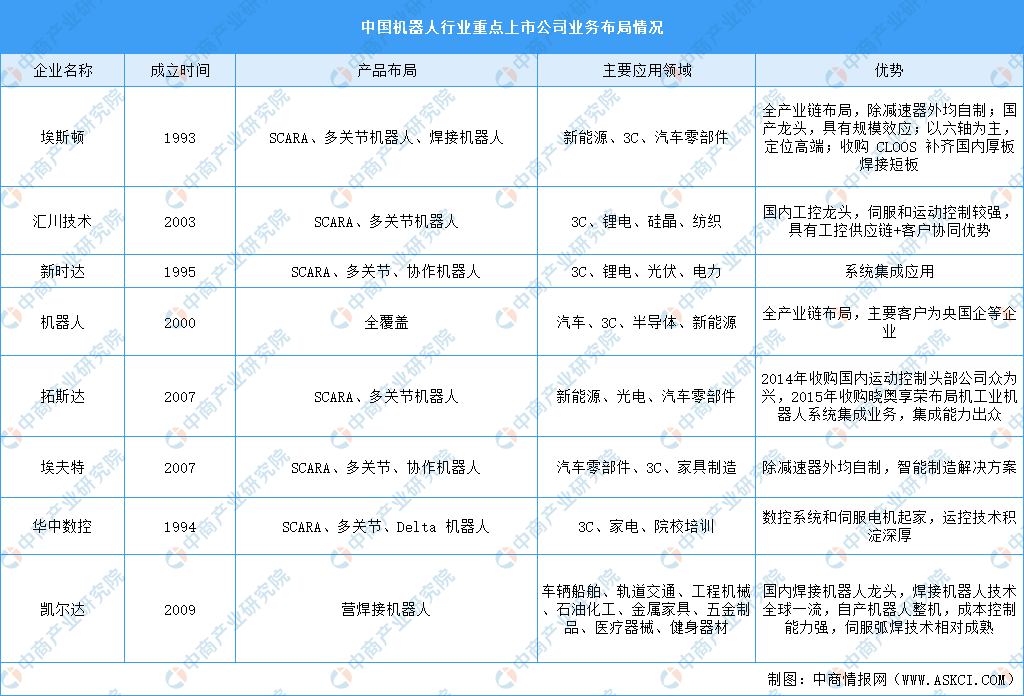

(2)重点企业分析

我国工业机器人市场由国外四大家族主导,国内工业机器人企业主要集中在码垛、上下料以及搬运等中低端领域。当前,机器人企业上市企业谋求全产业布局,例如,埃斯顿全产业链布局,除减速器外均自制;机器人全产业链布局,减速器外购,电机开始自制。从上市企业工业机器人业务发展概况来看,3C、汽车、弧焊、喷涂等领域为工业机器人上市公司的主要应用方向。

资料来源:中商产业研究院整理

4.增材制造装备

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,中商产业研究院发布的《2022-2027年中国3D打印市场需求预测及发展趋势前瞻报告》显示,2022年中国3D打印市场规模约为320亿元,同比增长20.75%。中商产业研究院分析师预测,2023年市场规模将达367亿元,2024年将达415亿元。

数据来源:中商产业研究院整理

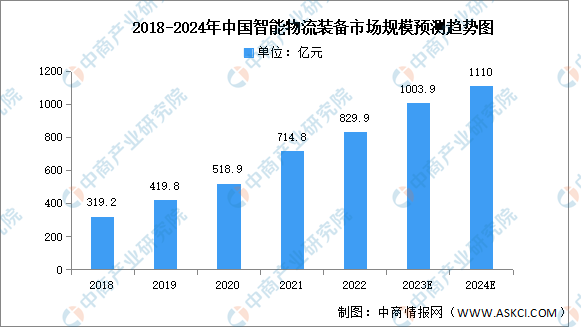

5.智能物流装备

得益于中国电子商务、快递物流、工业制造等各大下游行业的崛起,以及机械制造、传感定位等技术的成熟,智能物流装备在国内越来越多的商业场景中得以应用,市场规模在近十年实现飞速发展。中商产业研究院发布的《2022-2027年中国智能物流装备行业研究报告》显示,2022年中国智能物流装备市场规模达到829.9亿元,同比增长16.1%。在智能化的大背景下,预计中国智能物流装备市场持续将保持快速增长,2023年市场规模将达到1003.9亿元,2024年将达1110亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年11月中国造车新势力交付量&销量排行榜(附榜单)

2023年11月中国造车新势力交付量&销量排行榜(附榜单)

2023年1-10月中国空调出口数据统计分析:出口量4172万台

2023年1-10月中国空调出口数据统计分析:出口量4172万台

2023年1-10月中国电扇出口数据统计分析:出口额小幅增长

2023年1-10月中国电扇出口数据统计分析:出口额小幅增长

2023年1-10月中国变压器出口数据统计分析:出口量小幅下降

【产业图谱】2023年山东省预制菜产业链、布局及现状分析(图)

2024年中国智能照明行业市场前景预测研究报告(简版)

2023年1-10月中国机械手表进口数据统计分析:进口量134万只

2023年1-10月中国电动手表进口数据统计分析:进口额比增长11.5%

2023年1-10月中国船舶进口数据统计分析:进口量同比增长18.4%

2023年贵州民营企业制造业20强(附榜单)

2023年1-10月中国变压器出口数据统计分析:出口量小幅下降

【产业图谱】2023年山东省预制菜产业链、布局及现状分析(图)

2024年中国智能照明行业市场前景预测研究报告(简版)

2023年1-10月中国机械手表进口数据统计分析:进口量134万只

2023年1-10月中国电动手表进口数据统计分析:进口额比增长11.5%

2023年1-10月中国船舶进口数据统计分析:进口量同比增长18.4%

2023年贵州民营企业制造业20强(附榜单)