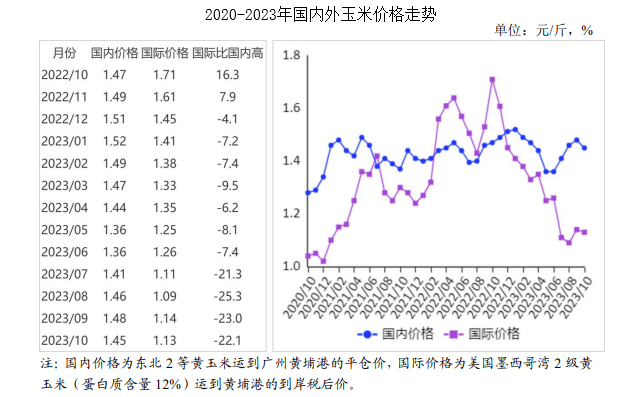

中商情报网讯:2023年10月,国内外玉米价格均有所下跌。国内市场:我国新季玉米丰产已成定局,玉米饲用需求高位趋减,深加工需求有所提升,价格预计稳中偏弱运行。国际市场:美国、巴西玉米供应充足,国际海运费价格持续回落,预计国际玉米价格保持偏弱运行。

(一)国内玉米价格稳中有跌

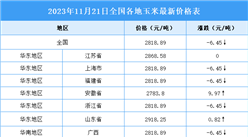

新季玉米增产已成定局,气温较常年偏高不利于潮粮存储,基层农户售粮意愿较高,饲料及加工企业普遍按需采购玉米,国内玉米价格有所下行。10月份,产区批发月均价每斤1.4元,环比跌0.6%,同比涨3.3%。其中,东北产区1.38元,环比跌0.5%,同比涨2.9%;华北黄淮产区1.45元,环比跌0.7%,同比涨4.6%。销区批发月均价每斤1.48元,环比涨1.1%,同比跌0.2%。

(二)国际玉米现货价格持平略跌

巴西玉米集中上市,美国新季玉米丰产基本确定,国际玉米现货价格持平略跌。但因国际油价持续高位运行提振燃料乙醇需求,美国玉米出口量有所增加,玉米期货价格小幅反弹。10月份,美国墨西哥湾2级黄玉米平均离岸价每吨226美元,环比跌0.9%,同比跌37.4%;芝加哥期货交易所(CBOT)玉米主力合约(2312)收盘月均价每吨193美元,环比涨2.1%,同比跌28.4%。

(三)国内外价差缩小

10月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.81元,比国内产区批发价低0.59元;进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤1.13元,比国内玉米到港价低0.32元,价差比上月缩小0.02元;配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.82元,比国内玉米到港价高0.37元。

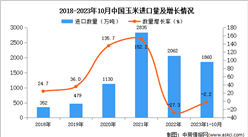

(四)1-9月累计,玉米进口量大幅减少

我国玉米饲用替代品消费量较常年偏多,进口量减少。9月份,我国玉米进口量164.65万吨,进口额5.44亿美元,环比分别增37.4%、增37.8%,同比分别增7.3%、减15.4%。1-9月累计,我国玉米进口量1656万吨,进口额57.78亿美元,同比分别减10.3%、减7.6%;出口量0.72万吨,出口额260万美元。进口主要来自美国(占进口总量的37.5%)、乌克兰(占32.2%)、巴西(占22.8%)。主要出口到朝鲜(占出口总量的92.3%)。

(五)2023/24年度全球玉米供需关系保持宽松

据美国农业部(USDA)10月份供需报告预测,2023/24年度全球玉米产量12.14亿吨,比上月上调18万吨,比上年度增5.1%;总消费量12.00亿吨,比上月下调17万吨,比上年度增2.8%;贸易量1.87亿吨,比上月下调20万吨,比上年度增7.3%。预计全球玉米期末库存3.12亿吨,比上月上调135万吨,比上年度增4.8%;库存消费比26.0%,比上年度提高0.5个百分点。

(六)预计国内玉米价格稳中偏弱运行

国内市场:据农业农村部市场预警专家委员会2023年10月中国农产品供需形势分析,2023/24年度我国玉米产量2.88亿吨,较上年度增产约1100万吨。今年4-9月全国新生仔猪量同比增长5.9%,将在未来6个月内陆续出栏,预计将支撑玉米饲用消费。但由于猪价低位运行、生猪养殖行业普遍亏损,饲料养殖企业采购积极性下降,玉米饲用需求将高位趋降。玉米淀粉加工企业成本降低,加工利润恢复至盈亏平衡线之上,整体开工率有所提升。综合分析,预计玉米价格稳中偏弱运行。国际市场:据巴西谷物出口商协会(ANEC)预计,2023年巴西玉米出口量5200万吨,创历史新高,较上年增16.3%。美国新季玉米单产表现好于预期,叠加国际海运费价格持续回落,预计国际玉米价格保持偏弱运行。

更多资料请参考中商产业研究院发布的《中国玉米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国玉米产业需求预测及产业发展趋势前瞻报告

2022-2027年中国玉米产业需求预测及产业发展趋势前瞻报告

2018-2023年互联网+玉米市场前景研究报告

2018-2023年互联网+玉米市场前景研究报告

2018-2023年互联网+玉米市场前景研究报告

2018-2023年互联网+玉米市场前景研究报告

2023年中国宠物用品产业链图谱研究分析(附产业链全景图)

2023年中国宠物用品产业链图谱研究分析(附产业链全景图)