中商情报网讯:2023年10月,饲料价格小幅下跌。生猪存栏处于高位,对饲料需求形成一定支撑。随着中大猪出栏加快,水产养殖旺季过去,饲料需求将稳中趋减。国内油厂开机率回升,杂粕进口增加,豆粕价格将震荡下行。玉米供给总体较为宽松,购销有所放缓,价格将偏弱运行。短期内饲料价格将稳中有降。

(一)饲料价格小幅下跌

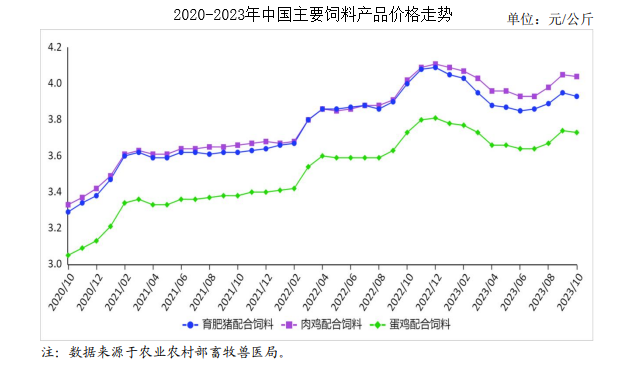

受近期玉米、豆粕等原料价格下跌影响,饲料价格由连续上涨转为小幅下跌。10月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.93元、4.04元、3.73元,环比分别跌0.5%、跌0.2%、跌0.3%,同比分别跌1.7%、涨0.5%、持平。从周数据来看,自9月第三周开始,育肥猪、肉鸡、蛋鸡配合饲料价格呈连续缓慢下跌态势,至10月第三周3种主要饲料产品价格分别为每公斤3.90元、4.01元和3.70元,比9月第三周分别下跌1.5%、跌1.2%、跌1.3%。

(二)饲料原料价格总体呈下跌态势

美国大豆收割进度较快、下游采购动力不足,国际大豆期货价格先跌后涨、总体下降,带动进口大豆价格走低,国内豆粕价格回落。国内新季玉米集中上市,市场供给较为宽松,价格环比小幅下跌。根据农业农村部监测,国内豆粕10月均价每公斤4.81元,环比跌2.5%,同比跌7.6%;饲用玉米10月均价每公斤3.02元,环比跌1.2%,同比涨0.2%。

(三)1-9月累计,主要饲料原料进口同比减少

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),9月份进口316.37万吨,环比增50.2%,同比增12.4%。1-9月累计进口2750.87万吨,同比减13.7%,主要进口来源国为美国(占进口总量的31.3%)、乌克兰(占21.9%)、巴西(占14.8%)、法国(占10.0%)、阿根廷(占8.8%)、加拿大(占7.3%)、澳大利亚(占5.9%)。饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),9月份进口59.72万吨,环比减18.5%,同比增4.8%。1-9月累计进口517.39万吨,同比减7.6%,主要进口来源国为加拿大(占进口总量的53.3%)、乌克兰(占34.3%)、秘鲁(占9.6%)、澳大利亚(占2.1%)、美国(占0.7%)。

(四)预计短期内饲料价格稳中有降

养殖需求方面,生猪养殖存栏处于近年来高位,对饲料需求形成一定支撑。随着中大猪出栏加快,水产养殖旺季过去,饲料需求将稳中趋减。主要原料供应方面,国内油厂开机率回升,豆粕供给有保障,葵花粕等杂粕进口显著增加,豆粕价格将震荡下行;国内新季玉米产量增长、供给阶段性宽松,东北地区明显降温,利于玉米存储,持粮主体存在惜售情绪,饲料企业采购意愿不强,玉米购销有所放缓,价格将稳中偏弱运行。综合判断,短期内饲料价格稳中有降。

更多资料请参考中商产业研究院发布的《中国饲料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国电子陶瓷行业市场前景预测研究报告(简版)

2024年中国电子陶瓷行业市场前景预测研究报告(简版)

2023年10月中国国内动力电池装机量前十企业排行榜 (附榜单)

2023年10月中国国内动力电池装机量前十企业排行榜 (附榜单)

2023中国科技机器人企业TOP50(附榜单)

2023中国科技机器人企业TOP50(附榜单)

2023年度电子政务与智慧城市企业100强(附榜单)

2023年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

深度分析:深圳市以制造业为根基 加速推进“工业上楼”优质厂房空间建设计划

2023年1-10月中国液化天然气进口数据统计分析:进口量5625万吨

2023年1-10月中国天然气进口数据统计分析:进口量同比增长8.8%

2023年1-10月中国气态天然气进口数据统计分析:进口量同比增长5.3%

2023年1-10月中国前十家汽车生产企业销量排行榜(附榜单)

2023年度电子政务与智慧城市企业100强(附榜单)

2023年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

深度分析:深圳市以制造业为根基 加速推进“工业上楼”优质厂房空间建设计划

2023年1-10月中国液化天然气进口数据统计分析:进口量5625万吨

2023年1-10月中国天然气进口数据统计分析:进口量同比增长8.8%

2023年1-10月中国气态天然气进口数据统计分析:进口量同比增长5.3%

2023年1-10月中国前十家汽车生产企业销量排行榜(附榜单)