三、中游分析

1.市场规模

智能家电作为智能家居的组成部分,能够与住宅内其它家电和家居、设施互联组成系统,实现智能家居功能。随着中国消费者收入水平的提升,消费能力逐步提高,消费者的品牌意识越来越强,对于产品质量和品质的要求也在逐步提升,智能家电市场不断加快发展。中商产业研究院发布的《2023-2028年中国智能家电产业前景预测与战略投资机会洞察报告》显示,2022年约为6552亿元,同比增长13.75%。中商产业研究院分析师预测,2023年将达7304亿元,2024年将达8100亿元。

数据来源:中商产业研究院整理

2.市场结构

随着人工智能、物联网等技术的发展,传统家电逐渐向智能家电转型。在主流大家电产品中,彩电的智能化渗透率最高,空调、洗衣机的智能化渗透率也在不断提速。数据显示,智能电视市场份额占比最大达55%,其次为智能空调、智能洗衣机、智能冰箱,分别占比24%、10%、6%。

数据来源:中商产业研究院整理

3.智能电视

(1)市场规模

智能电视,是基于Internet应用技术,具备开放式操作系统与芯片,拥有开放式应用平台,可实现双向人机交互功能,集影音、娱乐、数据等多种功能于一体,以满足用户多样化和个性化需求的电视产品。近年来,中国智能电视市场规模保持增长趋势,中商产业研究院发布的《2023-2028年中国智能电视产业前景预测与战略投资机会洞察报告》显示,2022年市场规模约为1590亿元,同比增长4.33%,中国智能电视行业发展状况良好。中商产业研究院分析师预测,随着技术的不断发展,未来智能电视市场规模将持续增长,2023年将达1631亿元,2024年将达1690亿元。

数据来源:中商产业研究院整理

(2)竞争格局

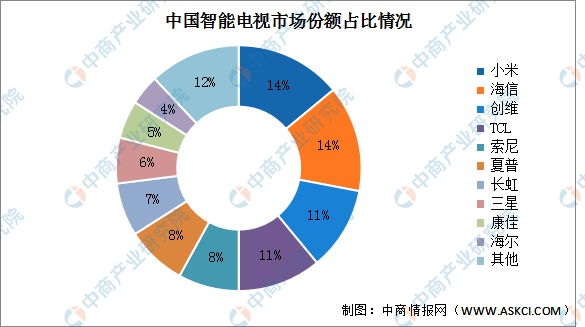

中国智能电视是市场集中度较为分散,其中小米、海信占比均为14%,排名第一;海信和TCL,占比11%,占比第二;索尼和夏普占比第三,占比达8%;长虹占比7%,三星占比6%,康佳占比5%,海尔占比4%,其他占比12%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-9月中国食用植物油进口数据统计分析:进口量同比增长82.7%

2023年1-9月中国食用植物油进口数据统计分析:进口量同比增长82.7%

2023年1-10月中国高粱进口数据统计分析:进口额同比下降56.2%

2023年1-10月中国高粱进口数据统计分析:进口额同比下降56.2%

2023年1-10月中国大豆进口数据统计分析:进口量8241万吨

2023年1-10月中国大豆进口数据统计分析:进口量8241万吨

2024年中国智慧交通行业市场前景预测研究报告(简版)

深度分析:各地积极探索产业空间新模式“工业上楼”未来发展前景如何?

2023年中国化学制药产业链图谱研究分析(附产业链全景图)

深度分析:新材料产业蓬勃发展 行业前景如何?

2024年中国光伏玻璃行业市场前景预测研究报告(简版)

【聚焦风口】康复医疗器械投融资活跃 康复医疗器械是一门好生意吗?

2023年中国西部百强县排行榜(附全榜单)

2024年中国智慧交通行业市场前景预测研究报告(简版)

深度分析:各地积极探索产业空间新模式“工业上楼”未来发展前景如何?

2023年中国化学制药产业链图谱研究分析(附产业链全景图)

深度分析:新材料产业蓬勃发展 行业前景如何?

2024年中国光伏玻璃行业市场前景预测研究报告(简版)

【聚焦风口】康复医疗器械投融资活跃 康复医疗器械是一门好生意吗?

2023年中国西部百强县排行榜(附全榜单)