2.负极材料

(1)负极材料市场规模

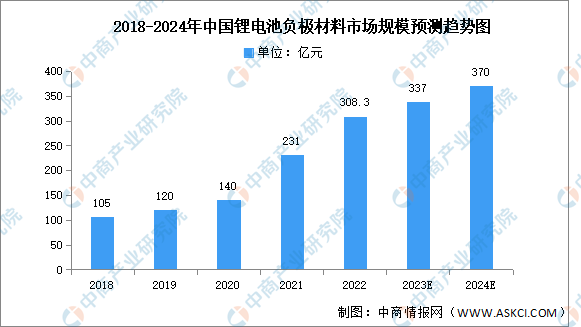

在锂矿板块带动下,锂电池板块也超跌反弹,锂电池产业链全线回暖,带动锂电池负极材料市场发展。近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,负极材料市场规模稳步增长。中商产业研究院发布的《2022-2027年中国锂电池负极材料行业市场前景预测及未来发展趋势报告》显示,2022年中国锂电池负极材料市场规模约为308.3亿元,同比增长33.46%。中商产业研究院分析师预测,2023年市场规模将达337亿元,2024年将进一步增长至370亿元。

数据来源:中商产业研究院整理

(2)负极材料出货量

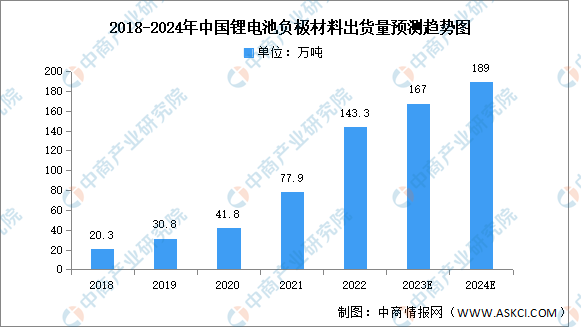

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2022-2027年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2022年中国锂电池负极材料出货量约为143.3万吨,同比增长84%。中商产业研究院分析师预测,由于受到石墨出口管控的影响,2023年出货量将保持增长但增速将减缓,出货量将达167万吨,2024年将达189万吨。

数据来源:EVTank、中商产业研究院整理

(3)负极材料竞争格局

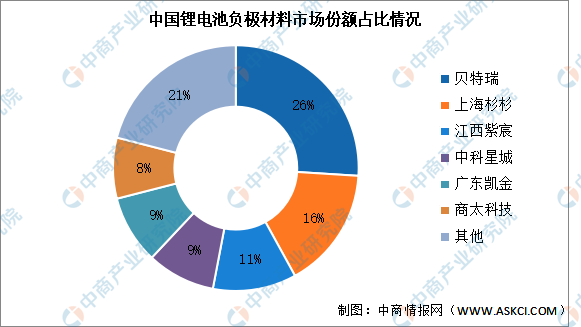

目前中国锂电池负极材料市场份额较为分散,2022年前六企业市场份额总和约为79%,但各企业市占率差别较小。其中,贝特瑞凭借26%的市场份额排名第一。其次分别为上海杉杉(杉杉股份子公司)、江西紫宸(璞泰来子公司)、中科星城(中科电气子公司)、广东凯金、商太科技,占比分别为16%、11%、9%、9%、8%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国储能电池行业市场前景预测研究报告(简版)

2024年中国储能电池行业市场前景预测研究报告(简版)

【产业图谱】2023年湖北省新型显示产业链、布局及现状分析(图)

【产业图谱】2023年湖北省新型显示产业链、布局及现状分析(图)

2024年中国宠物食品行业市场前景预测研究报告(简版)

2024年中国宠物食品行业市场前景预测研究报告(简版)

2024年中国工业机器人行业市场前景预测研究报告(简版)

2023年1-10月中国摩托车出口量前十企业排行榜(附榜单)

2023年9月全国空调产量数据统计分析

2023年中国半导体存储器产业链图谱研究分析(附产业链全景图)

2024年中国光伏电池行业市场前景预测研究报告(简版)

2023年1-10月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-10月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年中国工业机器人行业市场前景预测研究报告(简版)

2023年1-10月中国摩托车出口量前十企业排行榜(附榜单)

2023年9月全国空调产量数据统计分析

2023年中国半导体存储器产业链图谱研究分析(附产业链全景图)

2024年中国光伏电池行业市场前景预测研究报告(简版)

2023年1-10月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-10月中国电动摩托车销量前十企业(集团)排行榜(附榜单)