二、上游分析

1.芯片设计市场规模

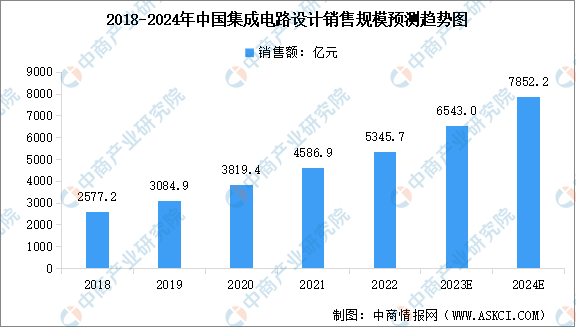

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业已成为全球集成电路设计市场增长的主要驱动力。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》显示,2022中国集成电路设计行业销售额为5345.7亿元,同比增长16.5%。中商产业研究院分析师预测,2023年中国集成电路设计行业销售额将达到6543亿元,2024年将增至7852.2亿元。

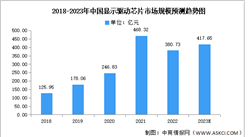

数据来源:CSIA、中商产业研究院整理

2.显示驱动芯片设计企业布局

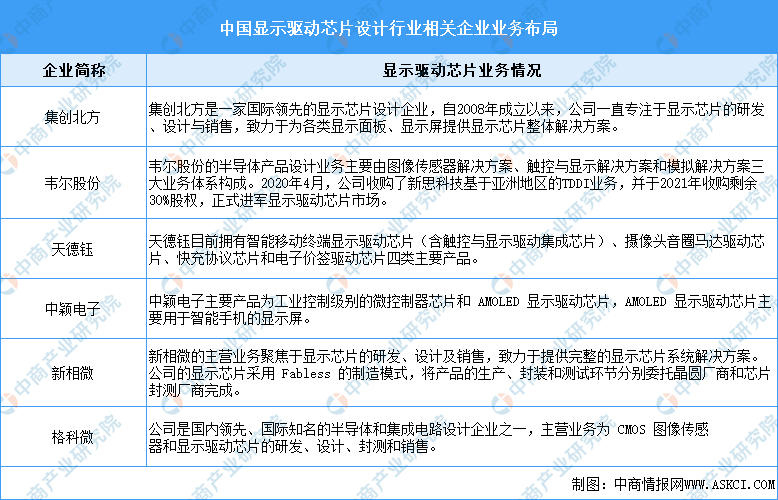

近年来,在政策支持、技术和产品升级以及创新应用等要素的驱动下,我国显示驱动芯片设计产业竞争力逐渐加强,集创北方、韦尔股份、天德钰、中颖电子等本土厂商市场占有率不断提升。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年10月中国箱包及类似容器出口数据统计分析:出口量近30万吨

2023年10月中国箱包及类似容器出口数据统计分析:出口量近30万吨

2023年10月中国肥料出口数据统计分析:出口额小幅下降

2023年10月中国肥料出口数据统计分析:出口额小幅下降

2023年10月中国成品油出口数据统计分析:累计出口量增长超三成

2023年10月中国成品油出口数据统计分析:累计出口量增长超三成

【产业图谱】长治市高端装备制造行业产业链、布局、现状、重点企业分析(图)

2023江西服务业民营企业20强(附榜单)

2023年中国投资竞争力百强县排行榜(附榜单)

2023年10月中国食用植物油进口数据统计分析:进口量保持增长

2023年10月中国大豆进口数据统计分析:累计进口量同比增长14.6%

2023年10月中国粮食进口数据统计分析:进口量同比增长0.4%

2024年中国光纤光缆行业市场前景预测研究报告(简版)

【产业图谱】长治市高端装备制造行业产业链、布局、现状、重点企业分析(图)

2023江西服务业民营企业20强(附榜单)

2023年中国投资竞争力百强县排行榜(附榜单)

2023年10月中国食用植物油进口数据统计分析:进口量保持增长

2023年10月中国大豆进口数据统计分析:累计进口量同比增长14.6%

2023年10月中国粮食进口数据统计分析:进口量同比增长0.4%

2024年中国光纤光缆行业市场前景预测研究报告(简版)