二、上游分析

1.电子元器件

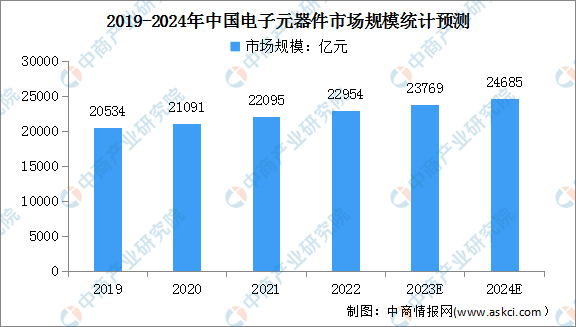

电子元器件是现代电子工业的基础,几乎涉及国民经济各个工业部门和社会生活各个方面,下游应用领域十分广泛,近年来,市场规模增长显著。中商产业研究院发布的《2023-2028年中国电子元器件行业市场前景预测及未来发展趋势研究报告》显示,我国电子元器件市场规模由2019年的20534亿元增长至2022的22954亿元,复合年均增长率为3.8%。中商产业研究院分析师预测,2023年我国电子元器件市场规模将达23769亿元,2024年将进一步达到24685亿元。

数据来源:IBISWORLD、中商产业研究院整理

2.光电子器件

(1)光电子器件产量

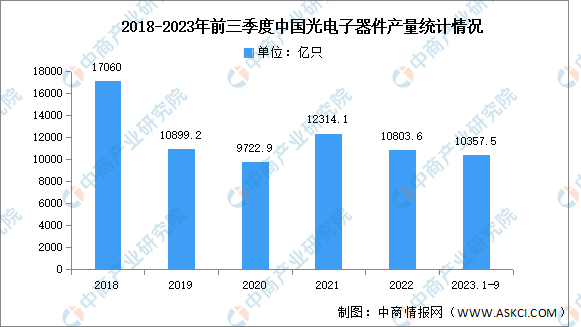

近年来,中国光电子器件产量整体波动较大。根据中商产业研究院数据库显示,光电子器件是通信行业的核心,具有光信号发射、接收、信号处理功能。中商产业研究院发布的《2019-2023年中国光电子器件市场前景调查及投融资战略研究报告》显示,2022年我国光电子元器件产量达10803.6亿只,同比下降13.2%。最新数据显示,2023年前三季度我国光电子元器件产量产量达10357.5亿只,同比增长6.8%。

数据来源:中商产业研究院数据库

(2)光电子器件重点企业分析

光电子器件产品种类繁多,技术更迭速度较快,应用领域广泛,技术上要求厂家具备从芯片设计、芯片封测、器件封装到产品制造的纵向整合能力;产品上要求满足从光电转换、传输放大到子系统的多场景应用需求,因此拥有技术和产品方面综合整合能力的企业,拥有较强的竞争优势。

目前,国内现有厂家产品应用领域互相渗透,传统电信传输光收发模块厂家正在向数据中心市场拓展,传统数据通信光收发模块厂家也逐步切入电信传输市场;光纤光缆等部分行业外厂家加大了光电子器件行业投资,行业间并购整合加速,行业竞争加剧。拥有核心技术的厂家,在未来竞争格局中将占据有利地位。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国量子通信行业市场发展监测及投资战略咨询报告

2023-2028年中国量子通信行业市场发展监测及投资战略咨询报告

2022-2027年中国量子通信市场需求预测及发展趋势前瞻报告

2022-2027年中国量子通信市场需求预测及发展趋势前瞻报告

2022-2027年中国量子通信产业分析与投资格局研究报告

2022-2027年中国量子通信产业分析与投资格局研究报告

深度分析:AI算力驱动光模块需求增长 行业发展前景如何?

深度分析:AI算力驱动光模块需求增长 行业发展前景如何?