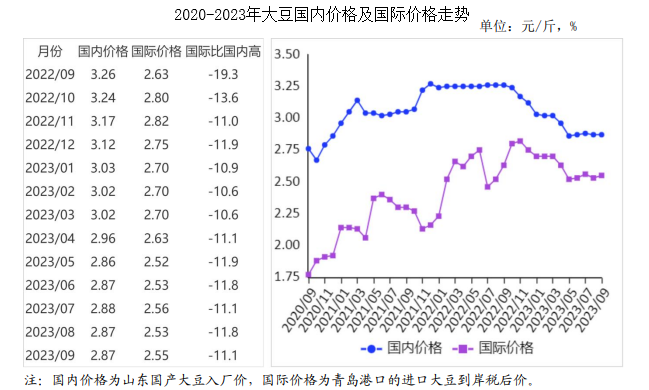

中商情报网讯:2023年9月,国内外大豆价格均持平。新季国产大豆将大量上市,市场供应增加,销区前期库存逐渐消化,新豆上市后适当补库,预计价格将以稳为主。巴西陈作大豆库存仍较大,美国新季大豆集中收获上市,但订单销售进度明显落后于往年,密西西比河水位下降影响美豆出口装船,预计国际大豆价格高位震荡。

(一)国内大豆价格持平

本月,主产区新季大豆陆续收获。市场处于新陈交替阶段,东北产区陈豆供应较为充足,产销区贸易商持谨慎观望心态,多按需补库,市场销售缓慢,价格保持基本稳定。国家粮食交易中心持续拍卖陈豆但全部流拍。9月份,黑龙江国产食用大豆平均收购价每斤2.56元,环比涨0.1%,同比跌16.9%;山东地区国产大豆入厂价每斤2.87元,环比涨0.1%,同比跌12.0%;大连商品交易所大豆主力合约(2023年11月)收盘价每斤2.58元,环比涨1.4%,同比跌12.2%。

(二)国际大豆价格持平

美豆收割快速推进,但订单销售进度远低于往年同期。美联储表示可能在年底前再次加息,大宗商品价格受到压制。密西西比河水位降低,影响美豆出口装船,支撑国际大豆价格。9月份,美国芝加哥期货交易所(CBOT)大豆主力合约(2023年11月)平均收盘价每吨493美元,环比持平,同比跌6.6%。美国墨西哥湾大豆出口离岸均价每吨531.59美元,环比跌0.4%,同比跌13.9%。

(三)进口大豆到岸税后价与国产大豆价差缩小

9月份,山东地区进口大豆到岸税后价每斤2.55元,环比涨0.9%,同比跌3.1%,比山东地区国产大豆入厂价低0.32元,价差比上月缩小0.02元。美国大豆离岸价折人民币每斤1.91元,比山东地区国产大豆入厂价低0.96元,价差与上月持平。

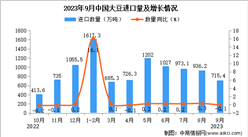

(四)1-8月累计,大豆进口数量同比增加

据海关统计,8月份我国进口大豆936.19万吨,环比减3.8%,同比增30.7%;进口额52.19亿美元,环比减4.5%,同比增0.6%。出口大豆0.22万吨,环比增7.0%,同比减78.7%;出口额219.56万美元,环比增8.9%,同比减80.4%;出口豆粕7.84万吨,环比减62.2%,同比增1.9倍。

1-8月累计,我国进口大豆7163.37万吨,同比增18.3%;进口额440.97亿美元,同比增9.0%。出口大豆4.58万吨,同比减24.5%;出口额5619.37万美元,同比减25.3%。大豆进口主要来源国是巴西(占进口总量的67.0%)、美国(占27.8%)、阿根廷(占2.2%)。大豆进口增加的主要原因是今年以来大豆压榨加工利润好转,进口大豆需求增加。

(五)预计2023/24年度全球大豆产量创历史新高

据美国农业部(USDA)9月份供需月报预测,2023/24年度全球大豆产量4.01亿吨,比上年度增3122万吨,增幅8.4%。全球大豆消费3.83亿吨,比上年度增1922万吨,增幅5.3%;全球大豆贸易量1.68亿吨,比上年度减166万吨,减幅1.0%;期末库存1.19亿吨,比上年度增1626.0万吨;大豆库存消费比31.2%,比上年度上升2.9个百分点,是历史较高水平。

(六)预计近期国产大豆价格以稳为主,国际大豆价格高位震荡

国内市场:10月份国产新季大豆将大面积收获并集中上市。随着天气转凉,豆制品消费有望增加,销区前期大豆库存逐步消化后有补库需求,预计近期国产大豆价格整体将平稳运行。国际市场:美国大豆略有减产,但仍位于历史相对高位,南美大豆库存仍然较多,预计国际大豆价格将高位震荡。

更多资料请参考中商产业研究院发布的《中国大豆市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年版中国大豆行业分析及发展预测报告

2023年版中国大豆行业分析及发展预测报告

2022-2027年中国大豆行业需求预测及产业发展趋势前瞻报告

2022-2027年中国大豆行业需求预测及产业发展趋势前瞻报告

2022年版中国大豆产业调查报告

2022年版中国大豆产业调查报告

2023年9月中国粮食出口数据统计分析:累计出口量同比下降超两成

2023年9月中国粮食出口数据统计分析:累计出口量同比下降超两成