中商情报网讯:自动驾驶功能通常通过感知、决策和执行过程实现。自动驾驶域控制器作为自动驾驶解决方案的大脑,连接到车辆周围的不同传感器(如摄像头、雷达及激光雷达),融合并处理来自传感器的数据,以作出驾驶决策并触发车辆中的执行器。目前,L3级或以上高级自动驾驶仅可通过自动驾驶域控制器来实现。

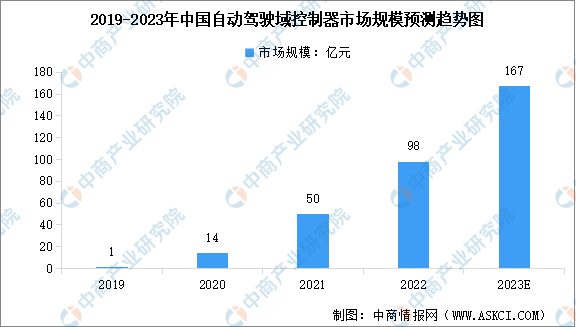

受中国客户对更先进自动驾驶功能的偏好以及中国OEM车型快速迭代的推动,中国自动驾驶域控制器的市场规模及渗透率显著增加,并有望于未来继续增长。数据显示,2019年至2022年中国自动驾驶域控制器市场的增长率显著高于全球平均水平。中国的自动驾驶域控制器市场规模由2019年的1亿元增长至2022年的98亿元,复合年化增长率为341.0%。同时,中国的乘用车自动驾驶域控制器渗透率于2022年达到4.5%,预计2023年中国自动驾驶域控制器渗透率将达到7.5%,市场规模将达到167亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

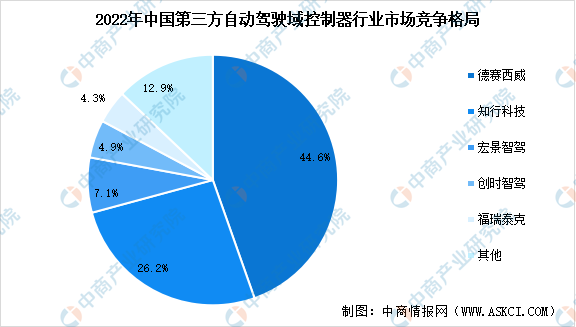

目前,中国乘用车自动驾驶域控制器市场主要包括两类参与者,即OEM及第三方自动驾驶域控制器提供商。第三方供应商相对于OEM拥有的一项主要优势是其通过大量销售实现成本效益的能力。2022年,前五大市场参与者占所有第三方自动驾驶域控制器提供商收入的87.1%,市场集中度较高。

数据来源:弗若斯特沙利文、中商产业研究院整理

自动驾驶域控制器市场发展前景

1.自动驾驶乘用车市场持续增长

自动驾驶域控制器市场的发展与自动驾驶乘用车的销售高度一致。由于汽车电气化趋势、技术进步、全面成本降低及消费者偏好不断变化,自动驾驶乘用车的全球销量正在迅速增长。因此,OEM厂商在该领域的投资不断增加,导致自动驾驶域控制器渗透率迅速上升,自动驾驶域控制器市场迅速扩张。

2.汽车电子电气架构转型

先进的E/E架构是OEM保持竞争优势所必需的。因此,OEM厂商优先考虑将汽车E/E架构从分布式系统转换并升级为域集中式系统。相比起传统的分布式电子控制单元,域控制器具有众多优势,例如整体汽车成本较低、接线复杂性较低、重量较轻、软件开发复杂性较低及车辆验证周期较短。此外,域控制器可提高后续OTA升级的效率,这一点在现今已变得越来越重要。透过OTA升级,自动驾驶解决方案提供商及OEM可在其车辆的整个生命周期内为驾驶员提供最新的自动驾驶功能。此外,自动驾驶域控制器的开发已成为实现高性能自动驾驶功能的关键。展望未来,预计将推出更多具有先进E/E架构的汽车车型,以支持自动驾驶域控制器市场的快速扩张。

3.开发L2+级自动驾驶功能

越来越多的OEM正积极整合接近L3级自动化的自动驾驶功能,尤其是高端车型。以NoA为例,近年已有数家OEM推出了配备高速公路NoA功能的车型,并宣布计划推出城市NoA功能,以支持在更复杂的城市环境中驾驶。此类先进的自动驾驶功能需要具有强大内置硬件和软件的自动驾驶域控制器。OEM未来将继续推出具备L2+级自动驾驶功能的车辆,以提高其产品的竞争力。这将继续推动对高性能自动驾驶域控制器的需求。

4.主要组件的技术进步而成本降低

SoC是自动驾驶域控制器中最重要的硬件,其性能在一定程度上决定了自动驾驶域控制器的整体性能。计算能力是指SoC在某时间单位内处理数据的能力。通常,具有高计算能力的单片系统其自动驾驶域控制器能够执行更复杂的自动驾驶任务,例如NoA。近年来,国际及国内芯片制造商均加大了对SoC开发的投入。此外,随着SoC技术的进步及生产规模的增加,计算能力的单位成本持续下降。另外,由于SoC供应商数量不断增加,第三方自动驾驶域控制器提供商及原始设备制造商可使用多种SoC。因此,第三方自动驾驶域控制器提供商可根据不同的SoC类型开发不同的产品,以满足各种车型的需求。

更多资料请参考中商产业研究院发布的《中国自动驾驶行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029中国垃圾处理车市场现状研究分析与发展前景预测报告

2023-2029中国垃圾处理车市场现状研究分析与发展前景预测报告

2023-2029全球与中国垃圾处理车市场现状及未来发展趋势

2023-2029全球与中国垃圾处理车市场现状及未来发展趋势

2023-2029全球与中国快速数据输入工具市场现状及未来发展趋势

2023-2029全球与中国快速数据输入工具市场现状及未来发展趋势

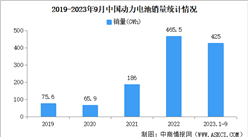

2023年9月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年9月中国动力电池企业装车量排行榜TOP10(附榜单)