三、中游分析

1.市场规模

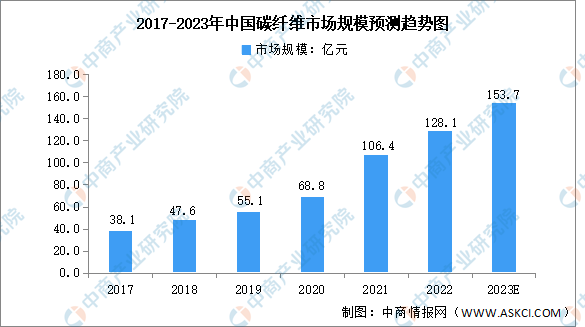

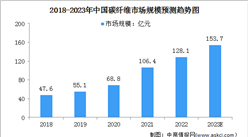

碳纤维行业属于国家战略性新兴产业,在轻量化市场具有广阔的发展前景,在国防安全、航空航天等板块具有不可替代的优势。中商产业研究院发布的《2024-2029年中国碳纤维行业市场调查与投资前景研究报告》显示,中国碳纤维市场规模一直保持增长趋势,从2017年的38.1亿元增长至2022年的128.1亿元,年均复合增长率达27.4%。中商产业研究院分析师预测,2023年中国碳纤维市场规模将达153.7亿元。

数据来源:赛奥碳纤维、中商产业研究院整理

2.产能分布情况

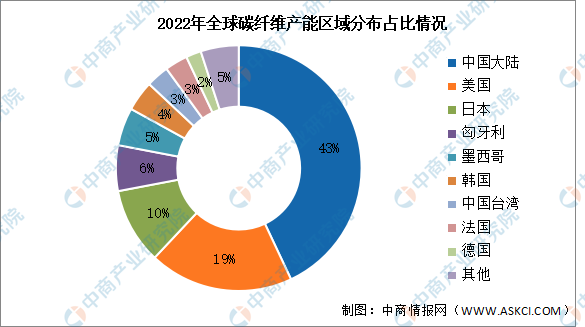

2022年,我国大陆产能在全球市场遥遥领先,占比43%,位居第一。美国、日本技术优势明显,产能占比分别为19%、10%。匈牙利、墨西哥、韩国、中国台湾、法国、德国占比分别为6%、5%、4%、3%、3%、2%。

数据来源:《2022全球碳纤维复合材料市场报告》、中商产业研究院整理

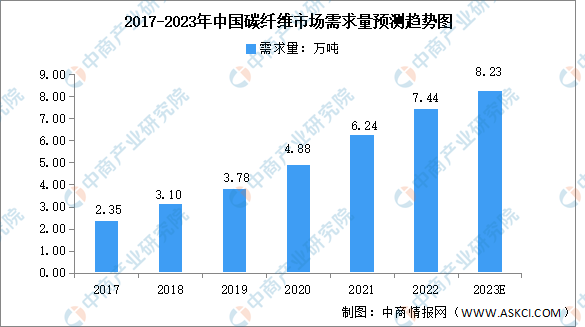

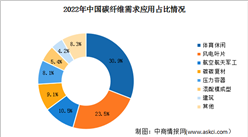

3.需求量

碳纤维需求量持续增长,国产供给占比超六成。2022年,我国碳纤维的总需求为7.44万吨,同比增长19.23%。未来随着航空航天、风电叶片、碳/碳复合材料等新兴产业需求的带动,预计2023年中国碳纤维总需求将达8.23万吨,国产碳纤维的市场占比也将逐渐提高。

数据来源:《2022全球碳纤维复合材料市场报告》、中商产业研究院整理

4.国产化率情况

随着我国碳纤维龙头企业产能的快速投放,碳纤维市场供需缺口逐渐缓解,进口部分有望实现国产化。数据显示,2021年碳纤维国产化率水平已达47%,较2020年提升13个百分点,2022年碳纤维国产化率约为53%,预计2023年碳纤维国产化率水平将达56%。

数据来源:《2021全球碳纤维复合材料市场报告》、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国碳纤维行业市场前景预测与发展趋势研究报告

2023-2028年中国碳纤维行业市场前景预测与发展趋势研究报告

2022-2027年中国碳纤维行业市场深度分析及发展趋势预测报告

2022-2027年中国碳纤维行业市场深度分析及发展趋势预测报告

2022-2027年中国碳纤维市场深度分析及发展前景预测研究分析报告

2022-2027年中国碳纤维市场深度分析及发展前景预测研究分析报告

2023年1-8月中国肉类出口数据统计分析:出口量27万吨

2023年1-8月中国肉类出口数据统计分析:出口量27万吨