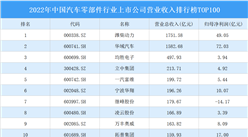

中商情报网讯:随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。2021年我国汽车零部件制造企业收入规模为40668亿元,同比增长12%,2022年约为41953亿元,预计2023年将进一步增长至44086亿元。

数据来源:国家统计局、中商产业研究院整理

行业壁垒

1.严格的供应商认证体系

汽车零部件企业在进入汽车整车厂商或上一级零部件供应商的采购体系前须履行严格的资格认证程序:零部件企业首先必须通过行业内认可的权威质量管理体系认证,同时整车厂商或上一级零部件供应商按照各自的供应商准入标准,对配套零部件供应商在产品生产规模、产品质量及安全、同步和超前技术研发、后续支持服务以及稳定的供应能力等方面进行严格的打分审核,并进行现场制造工艺审核;产品经过严格的质量先期策划和生产件批准程序,并经过严格而漫长的产品装机试验考核。只有通过认证的零部件生产企业才可进入整车厂商或上一级零部件供应商的合格供应商目录。由于整车厂商及上一级零部件供应商对其配套供应商设置了严格准入要求,因此一旦双方合作关系确立,整车厂商及上一级零部件供应商轻易不会更换其配套零部件供应商,对新进入者形成一定的市场壁垒。

2.同步开发能力

随着汽车消费市场需求向多元化、个性化的演变,新上市车型的生命周期正呈现出缩短的趋势,这对整车厂商新车型的设计研发时效性提出了更高的要求。为应对消费市场快速多变的需求,基于整体系统设计与整体解决方案的同步开发模式应运而生,并迅速成为全球汽车工业的主流发展方向。同步开发作为整车厂商和零部件供应商共同进行产品试验的过程,国外这一合作体系相对较为成熟。由于受到开发实力及技术经验的局限,国内具备与整车厂商实现同步开发的零部件供应商仅有少数。但就行业未来发展趋势而言,零部件供应商必须尽可能多的参与到整车开发环节,否则将可能逐渐远离产业链的核心环节并面临被市场淘汰的风险。

3.资金壁垒

汽车零部件行业属于资金密集型行业。一方面,由于整车厂商对上游配套零部件供应商的生产规模、产品质量及安全、供应的及时性和稳定性有较高要求,零部件供应商在购建厂房、采购生产及检测设备、维持必要的库存原材料及产成品的过程中均存在较高的资金需求。另一方面,由于全球汽车工业的行业集中度较高,导致国内外整车厂商往往占据一定的谈判优势,其信用期限相对较长,这也对零部件供应商造成一定的流动资金压力。就发行人主要产品汽车空调管路和燃油分配管而言,随着工艺技术的日益复杂化和客户对产品质量要求的不断提高,普通的生产设备已经无法保证生产出合格可靠的产品,必须借助更加先进的生产和检测设备加以保证,而投入这些设备必须要有充足的资金。同时为保证可持续发展,企业还必须投入大量的资金进行研发,确保技术、质量、成本等一直处于优势位置,对新进入者构成一定的资金壁垒。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国汽车零部件产业发展趋势及投资风险研究报告

2022-2027年中国汽车零部件产业发展趋势及投资风险研究报告

2022-2027年中国汽车零部件行业深度分析及发展前景预测报告

2022-2027年中国汽车零部件行业深度分析及发展前景预测报告

2022-2027年中国汽车零部件行业“十四五”分析及行业发展前景预测报告

2022-2027年中国汽车零部件行业“十四五”分析及行业发展前景预测报告

2023年8月全国金属冶炼设备产量数据统计分析

2023年8月全国金属冶炼设备产量数据统计分析