中商情报网讯:2023年8月,天然橡胶价格涨跌互现。国内外主产区处于年度高产期,气候条件总体有利于割胶生产,天然橡胶供应充足。重型卡车和大型客车产销两旺,提升全钢轮胎生产企业开工率,拉动天然橡胶需求。预计后期价格震荡小幅上涨。

(一)天然橡胶供应充足

云南主产区降雨偏多,割胶活动受限,海南与广东产区正常割胶生产,国内原料供应总体平稳。据天然橡胶生产国联合会(ANRPC)预测,7月份全球产量同比增2.1%,环比增14.9%。8月份,东南亚主产区气候条件总体有利于割胶生产。

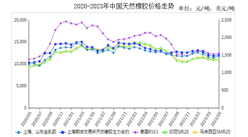

(二)现货价格涨跌互现

国内市场,8月份全乳胶上海、山东市场均价每吨11939元,环比跌1.1%,同比跌1.1%;混合胶山东市场均价每吨10583元,环比涨0.3%,同比跌9.6%。东南亚市场,泰国RSS3均价每吨1497美元,折人民币每吨10914元,环比跌1.6%,同比跌17.3%;印尼SIR20均价每吨1313美元,折人民币每吨9573元,环比跌0.9%,同比跌13.1%;马来西亚SMR20均价每吨1339美元,折人民币每吨9762元,环比涨0.1%,同比跌13.2%。广东、上海、山东进口桶装浓缩天然胶乳折合干胶均价每吨17360元,环比涨1.2%,同比跌7.6%。

(三)期货价格涨跌互现

8月份,上海期货交易所主力合约(2401)收盘每吨12669元,环比涨3.8%,同比涨0.7%。大阪证券交易所(OSE)橡胶主力合约(2401)收盘均价每千克199.7日元,折人民币每吨9945元,环比跌2.1%,同比跌12.6%。

(四)7月份混合橡胶进口量同比增加

据海关统计,7月份我国进口天然橡胶20.35万吨,环比增9.3%,同比增5.5%;进口混合橡胶30.08万吨,环比减4.2%,同比增6.4%。1-7月累计,进口天然橡胶143.99万吨,同比增3.5%,进口额18.83亿美元,同比减19.5%;进口混合橡胶231.18万吨,同比增29.3%,进口额31.97亿美元,同比增1.5%。

(五)预计后期天然橡胶价格震荡小幅上涨

供给面:云南产区气候条件预计转好,海南和广东降雨量随季节增加,价格低迷抑制割胶生产积极性,国内初加工原料供给相对偏紧。东南亚主产区割胶生产条件总体预期良好,ANRPC预测,2023年泰国产量较上年增2.5%,印度尼西亚增1.8%,越南增0.2%,马来西亚增11.4%。天然橡胶供应充足。

需求面:1-7月累计,国内轮胎外胎产量5.59亿条,同比增13.5%,出口轮胎总重量492.60万吨,同比增12.9%,重型卡车和大型客车产量57.54万辆,同比增29.1%,销售量57.80万辆,同比增29.6%,带动全钢轮胎生产,8月底全钢轮胎制造企业周度开工率64.6%,较月初增5.7个百分点,有效拉动天然橡胶需求。促进汽车消费的政策措施持续发力,据乘用车市场信息联席会预测,8月份国内狭义乘用车零售销量185.0万辆,环比增4.7%。预计后期天然橡胶价格震荡小幅上涨。

更多资料请参考中商产业研究院发布的《中国天然橡胶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

《2023-2028年中国天然橡胶行业市场前景预测及未来发展趋势报告》

《2023-2028年中国天然橡胶行业市场前景预测及未来发展趋势报告》

2022年中国天然橡胶市场深度分析及发展前景预测研究分析报告

2022年中国天然橡胶市场深度分析及发展前景预测研究分析报告

2022-2027年中国天然橡胶市场前景分析与投资战略研究报告

2022-2027年中国天然橡胶市场前景分析与投资战略研究报告

2023年8月全国平板玻璃产量数据统计分析

2023年8月全国平板玻璃产量数据统计分析