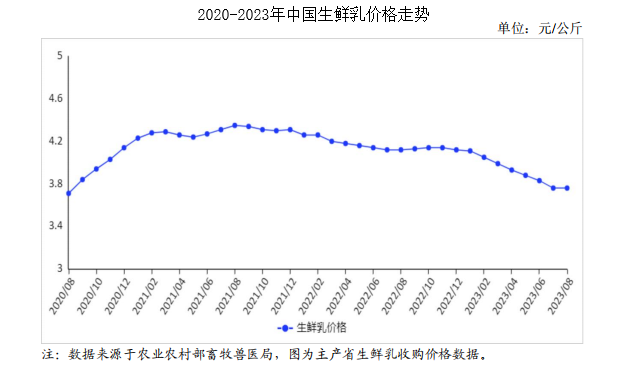

中商情报网讯:2023年8月,生鲜乳收购价止跌企稳。国内市场,生鲜乳产量继续增长,预计后期消费恢复不及预期,生鲜乳价格维持低迷。国际市场,全球主要出口地区产量稳定增长,牛奶供需宽松,预计后期价格整体呈下跌趋势。

(一)生鲜乳收购价止跌企稳

近期,受加工企业为中秋国庆双节备货,以及奶牛“热应激”季节性减产影响,生鲜乳价格止跌企稳。8月份,我国奶业主产省生鲜乳收购价每公斤3.76元,环比持平,结束连续8个月下跌走势,同比跌8.7%。

(二)国内鲜奶零售价小幅下跌,奶粉零售价上涨

液态奶消费有所下降,市场恢复不及预期,乳企纷纷降价促销使得鲜奶零售价格小幅下跌。据中国价格信息网监测,8月份,全国监测城市鲜奶平均零售价格每斤5.71元,环比跌0.2%,同比涨0.9%。其中,袋装鲜奶每斤5.30元,环比持平,同比涨0.8%。盒装鲜奶每斤6.12元,环比跌0.3%,同比涨1.0%。

奶粉市场竞争激烈,奶粉商为增加附加值,升级配方,添加乳铁蛋白、强化钙等,使奶粉价格有所上涨。据中国价格信息网监测,8月份,全国监测城市奶粉平均零售价格每斤129.46元,环比涨0.5%,同比涨4.1%。其中,进口奶粉每斤152.91元,环比涨0.4%,同比涨4.6%;国产奶粉每斤106.01元,环比涨0.7%,同比涨3.4%。

(三)1-7月累计,乳制品进口量同比下降

受国内需求增长乏力、奶源阶段性过剩等因素影响,乳制品进口同比下降。据海关统计,7月份,我国乳制品进口量23.77万吨,同比减2.8%;进口额8.40亿美元,同比减19.5%。1-7月累计,我国乳制品进口量176.59万吨,同比减11.9%;进口额75.21亿美元,同比减7.2%;出口量3.00万吨,同比增16.3%;出口额1.40亿美元,同比增22.8%。

分品类看,1-7月累计,液态奶进口47.24万吨,同比减23.2%;鲜奶进口45.80万吨,同比减23.6%;酸奶进口1.44万吨,同比减7.7%;乳清粉进口38.57万吨,同比增25.3%;奶油进口7.77万吨,同比减15.2%;乳酪进口10.53万吨,同比增17.8%;原料奶粉进口56.42万吨,同比减23.8%;婴幼儿配方奶粉进口15.12万吨,同比增3.7%。

(四)进口鲜奶、奶粉到岸价环比均下跌,奶粉国内外价差扩大

一方面国内液态奶消费不畅,进口需求下降;另一方面鲜奶主要进口来源地欧盟和新西兰产量稳定增长,供需宽松,导致牛奶过剩,价格下跌。7月份,进口鲜奶到岸价(不含税)每吨12502元,环比跌11.8%,同比涨23.5%;奶粉到岸价(不含税)每吨25595元,环比跌1.7%,同比跌20.2%。7月份奶粉国内外价差为4485元(进口比国内低),与2022年7月相比扩大了3612元。

(五)国际主要乳制品批发价格环比同比均下跌

据英国环境、食物与农村事务部(DEFRA)统计,7月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为5163美元、2575美元、3680美元和3735美元,环比分别跌2.2%、跌3.5%、跌2.4%和跌8.4%,同比分别跌21.0%、跌35.2%、跌21.4%和跌25.3%。

(六)预计国内生鲜乳收购价偏弱运行,国际乳制品价格维持跌势

国内市场:据农业农村部生鲜乳收购站监测数据,1-7月累计,奶站生鲜乳产量同比增6.6%,受双节临近备货影响,企业喷粉量减少,但上半年的原料奶库存仍有待消化,预计进口需求仍保持下降趋势,加之消费市场没有明显回暖迹象,后期国内生鲜乳收购价仍将偏弱运行。

国际市场:1-7月累计,美国、欧盟、新西兰等主要出口国产量稳定增长,供需宽松。世界经济面临多重下行风险,乳制品需求增长依然疲弱,预计后期价格整体继续维持跌势。

更多资料请参考中商产业研究院发布的《中国牛奶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+牛奶市场前景研究报告

2018-2023年互联网+牛奶市场前景研究报告

2018-2023年互联网+牛奶市场前景研究报告

2018-2023年互联网+牛奶市场前景研究报告

2017-2022年中国牛奶行业市场前景调查及投融资战略研究报告

2017-2022年中国牛奶行业市场前景调查及投融资战略研究报告

2023年中国智能物流装备产业链图谱研究分析(附产业链全景图)

2023年中国智能物流装备产业链图谱研究分析(附产业链全景图)