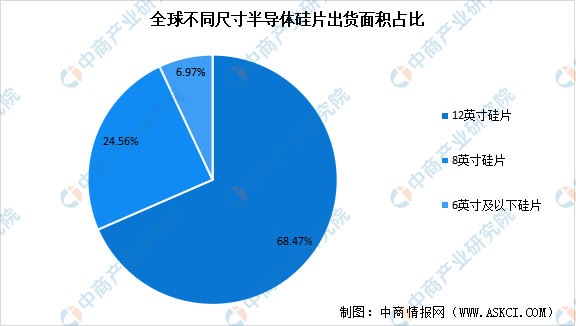

4.不同尺寸硅片出货占比

根据尺寸分类,半导体硅片通常分为6英寸、8英寸、12英寸。目前,半导体硅片正在不断向大尺寸的方向发展,硅片尺寸越大,在单片硅片上制造的芯片数量就越多,单位芯片的成本随之降低。近年来,12英寸硅片和8英寸硅片出货面积市场份额持续维持在很高水平,2021年市场占比分别为68.47%和24.56%,两种尺寸硅片合计占比超过90%。

数据来源:中商产业研究院整理

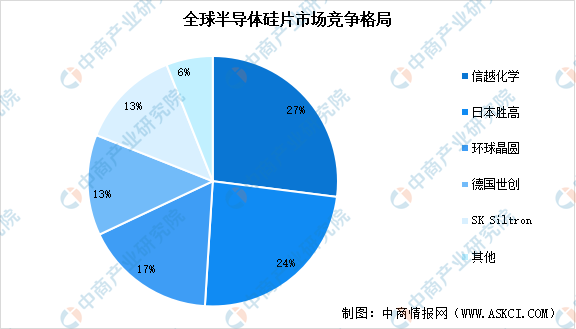

5.行业竞争格局

半导体硅片行业具有技术难度高、研发周期长、资本投入大、客户认证周期长等特点,因此全球半导体硅片行业集中度较高。国际硅片厂商长期占据较大的市场份额,排名前五的厂商分别为日本信越化学(Shin-Etsu)、日本胜高(Sumco)、环球晶圆(Global Wafers)、德国世创(Siltronic)、韩国SK Siltron,前五家企业合计占据超90%的市场份额。

资料来源:Omdia、中商产业研究院整理

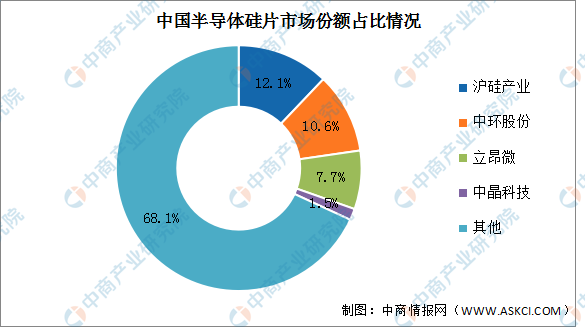

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技,2020年上述企业市场份额分别为12.1%、10.6%、7.7%与1.5%。

数据来源:中商产业研究院整理

四、半导体硅片行业重点企业

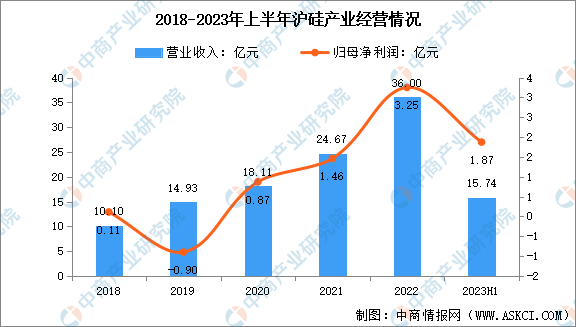

1.沪硅产业

上海硅产业集团属于半导体/集成电路行业,位居产业链上游,主营业务为半导体硅片及其他材料的研发、生产和销售。沪硅产业目前产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片及外延片、SOI硅片、压电薄膜衬底材料等,产品广泛应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。

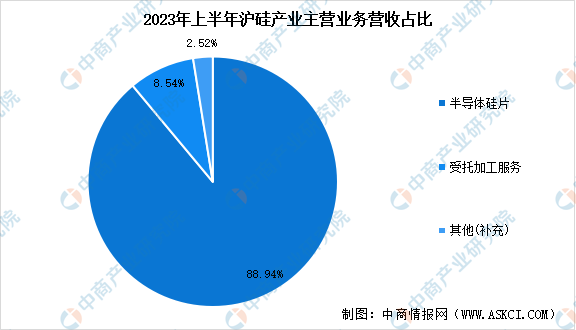

2023年上半年,沪硅产业实现营业收入15.74亿元,同比下降4.41%。归属于上市公司股东的净利润1.87亿元,同比增长240.35%。半导体硅片业务方面,2023年上半年沪硅产业半导体硅片实现营收14.00亿元,占比88.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国半导体硅片专题研究及发展前景预测评估报告

2023-2028年中国半导体硅片专题研究及发展前景预测评估报告

2022-2027年中国半导体硅片行业市场深度分析与前景趋势研究报告

2022-2027年中国半导体硅片行业市场深度分析与前景趋势研究报告

2022-2027年中国半导体硅片产业发展趋势分析及投资风险预测报告

2022-2027年中国半导体硅片产业发展趋势分析及投资风险预测报告

2023年中国集成电路产业链图谱研究分析(附产业链全景图)

2023年中国集成电路产业链图谱研究分析(附产业链全景图)