二、上游分析

1.半导体材料

(1)市场规模

近年来,得益于政府对半导体行业的支持,我国晶圆制造能力持续提升,并推动半导体材料市场规模持续快速增长。中商产业研究院发布的《2024-2029年半导体材料市场供需格局及发展前景预测报告》显示,2022年国内半导体材料市场规模约914.40亿元,同比增长21.9%。中商产业研究院分析师预测,2023年中国半导体材料市场规模将增至1024.34亿元。

注:由1美元=6.8748元换算

数据来源:SEMI、中商产业研究院整理

(2)市场结构

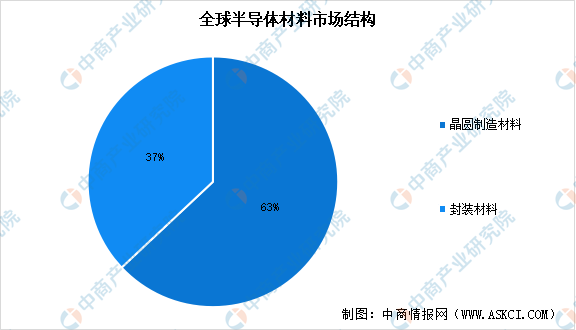

按应用环节划分,半导体材料可分为前端晶圆制造材料和后端封装材料两大类。2021年,全球晶圆制造材料的市场规模为404亿美元,封装材料的市场规模为239亿美元,分别占比63%和37%。

数据来源:SEMI、中商产业研究院整理

晶圆制造材料,主要包括硅片、光刻胶及配套试剂、光掩膜、电子特气、湿电子化学品、溅射靶材、CMP研磨垫及研磨液等。从晶圆制造材料的市场结构来看,硅片在晶圆制造材料中占比最大,占比约为35%,电子特气、光掩膜、光刻胶辅助材料、湿电子化学品占比分别为13%、12%、8%和7%。

数据来源:SEMI、中商产业研究院整理

(3)竞争格局

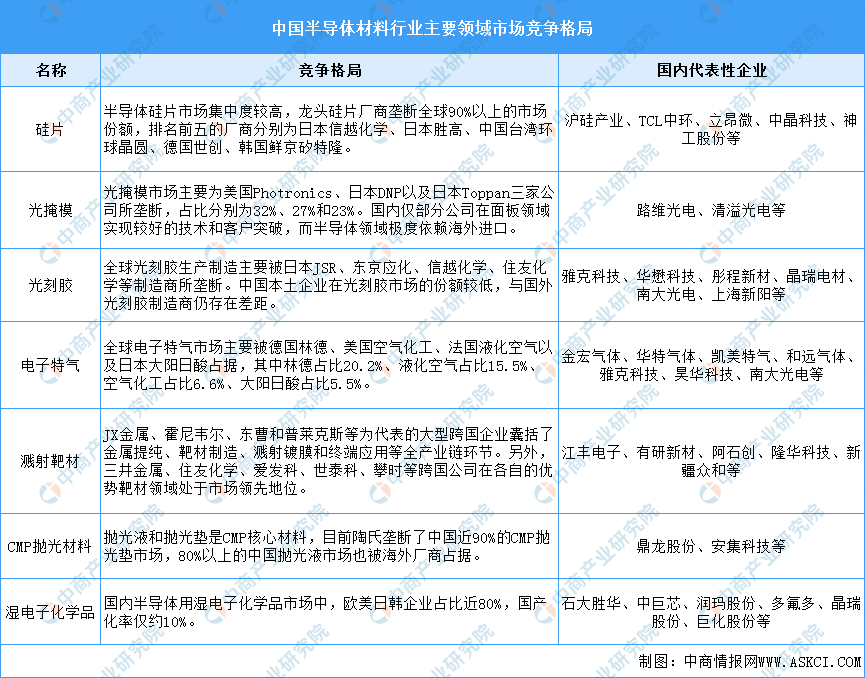

半导体核心材料技术壁垒较高,国内大部分产品自给率较低,市场被美国、日本、欧洲、韩国和中国台湾地区的海外厂商所垄断。目前,国内半导体材料企业仅在部分领域实现自产自销,并在靶材、电子特气、CMP抛光材料等细分产品已经取得较大突破,各主要细分领域国产替代空间广阔。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国集成电路行业市场前景预测及未来发展趋势报告

2022-2027年中国集成电路行业市场前景预测及未来发展趋势报告

2022-2027年中国集成电路行业市场前景调查及投融资战略研究报告

2022-2027年中国集成电路行业市场前景调查及投融资战略研究报告

2022-2027年中国集成电路行业发展趋势与投资格局研究报告

2022-2027年中国集成电路行业发展趋势与投资格局研究报告

【产业图谱】2023年上海市生物医药产业链、布局及现状分析(图)

【产业图谱】2023年上海市生物医药产业链、布局及现状分析(图)